【書き起こし】2022年6月期第2四半期 決算説明会

-

【2022年6月期第2四半期 決算説明会】

それでは皆様、おはようございます。よろしくお願いします。 -

【次の成長へ】

次の成長へということで、And Doホールディングスいうことになります。

このAnd Doホールディングスは、私の名前をつけたとよく言われますが、本来のコンセプトは、このように、「そしてやる」ということです。

次のステージへ決意しておりますので、よろしくお願いします。 -

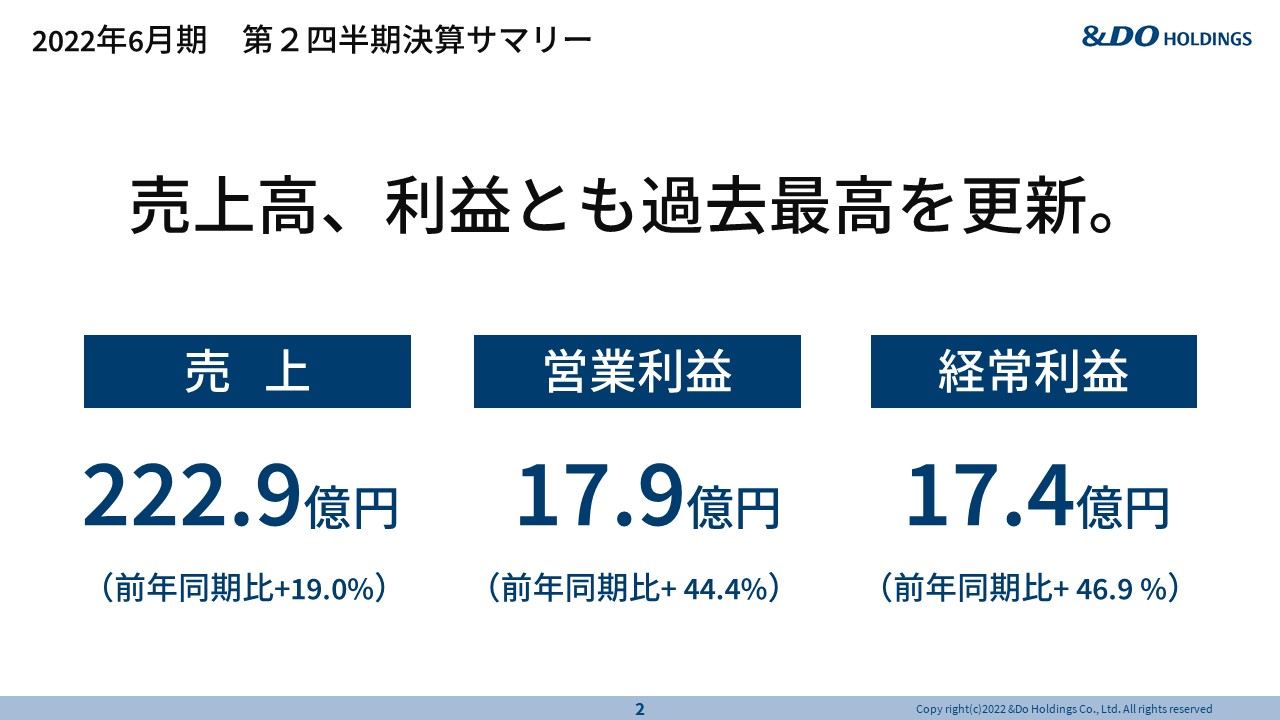

【2022年6月期 第2四半期決算サマリー】

そして数字的には非常にいい数字を出させていただいたと思います。

一つ大きな売却益が入っていますので、これは投資家の皆様ご理解していただいてると思いますが数字的には、最高益を更新しました。 -

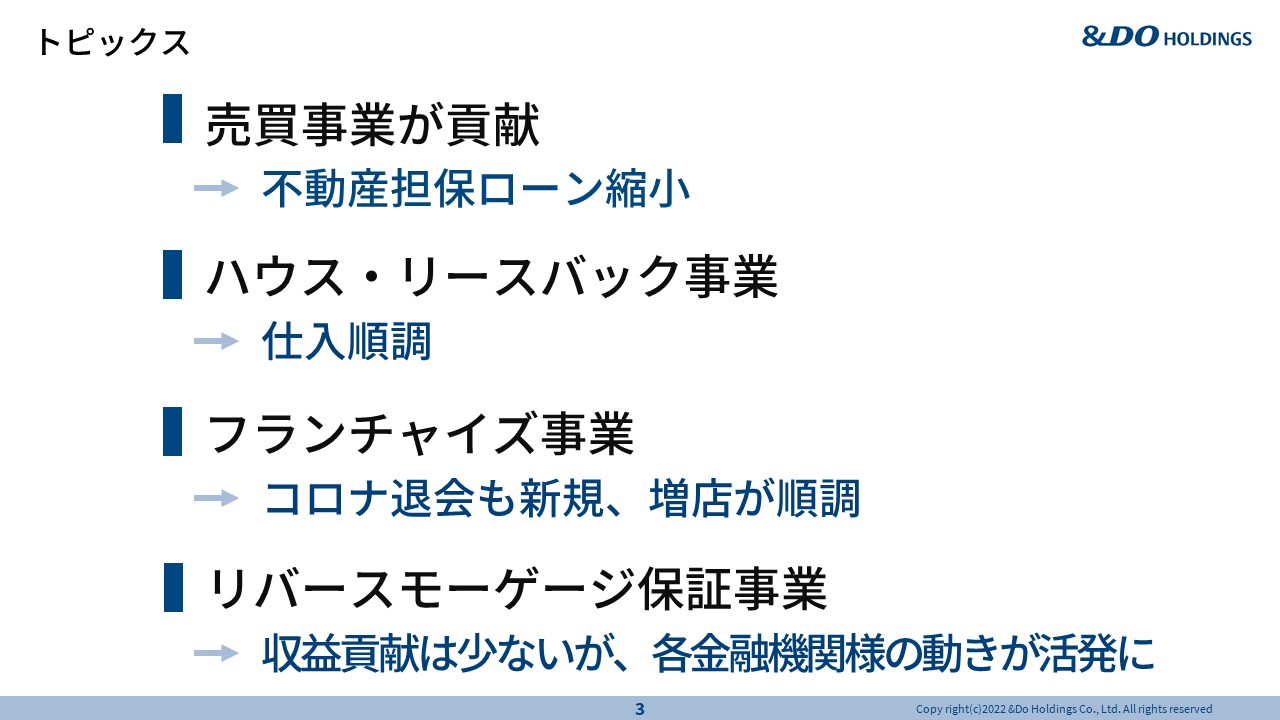

【トピックス】

次にトピックスです。売買事業が貢献したということで、継続すると考えています。この売買事業、リスクを取っていこうと約2年前に決断しています。

これは緊急事態宣言が発表されて、非常に世の中が混乱している時期でしたが、2020年の夏ぐらいからですね。

これはいけるのではないかなと私は判断しまして、どんどん商品物件を購入していこうと考えました。

その資金も当然借り入れもあるのですが、不動産担保ローンの事業は縮小しようと。その資金を売買事業に充てようという決断をしています。これが結果的には良かったと思っています。

そして2番目。ハウス・リースバック事業は引き続き順調に進捗していますので、ここでアクセルを踏んでいこうと、さらに踏んでいこうと考えています。

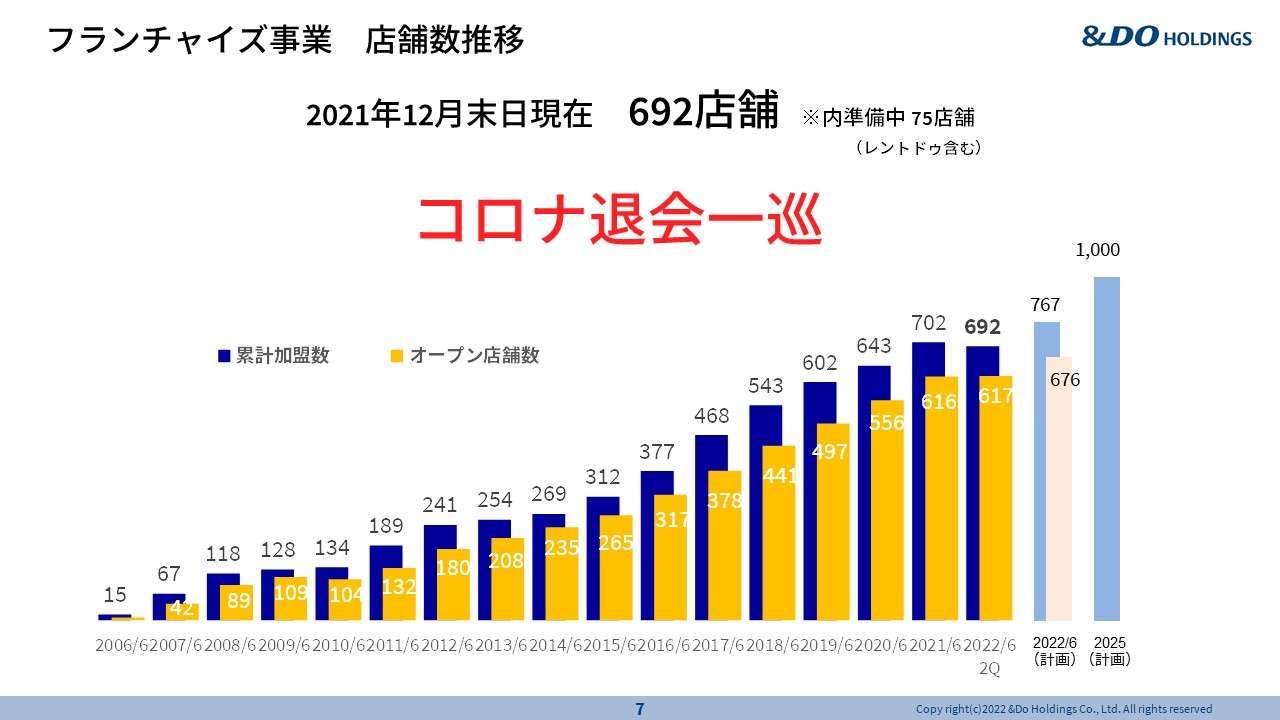

3番目、フランチャイズ事業は、非常に順調にいっています。後で説明をさせていただきますが、グラフ的には少し成長が鈍化しているようにグラフでは見えます。この辺も、後程説明しますが新規増店は順調に進んでいます。新型コロナウイルス感染症拡大の関係で本体の母体が非常に悪くて、退会をされる企業様もおられたことは事実なので、グラフ的には、そのような結果になっていますが、これも後で説明させていただきます。

4番目、リバースモーゲージ保証は私の肝いりの事業です。まだまだ収益貢献が少ないですが、各金融機関様の動きはここ最近活発になってきておりますので、非常に関心が増えてきて勢いがつくと思っています。 -

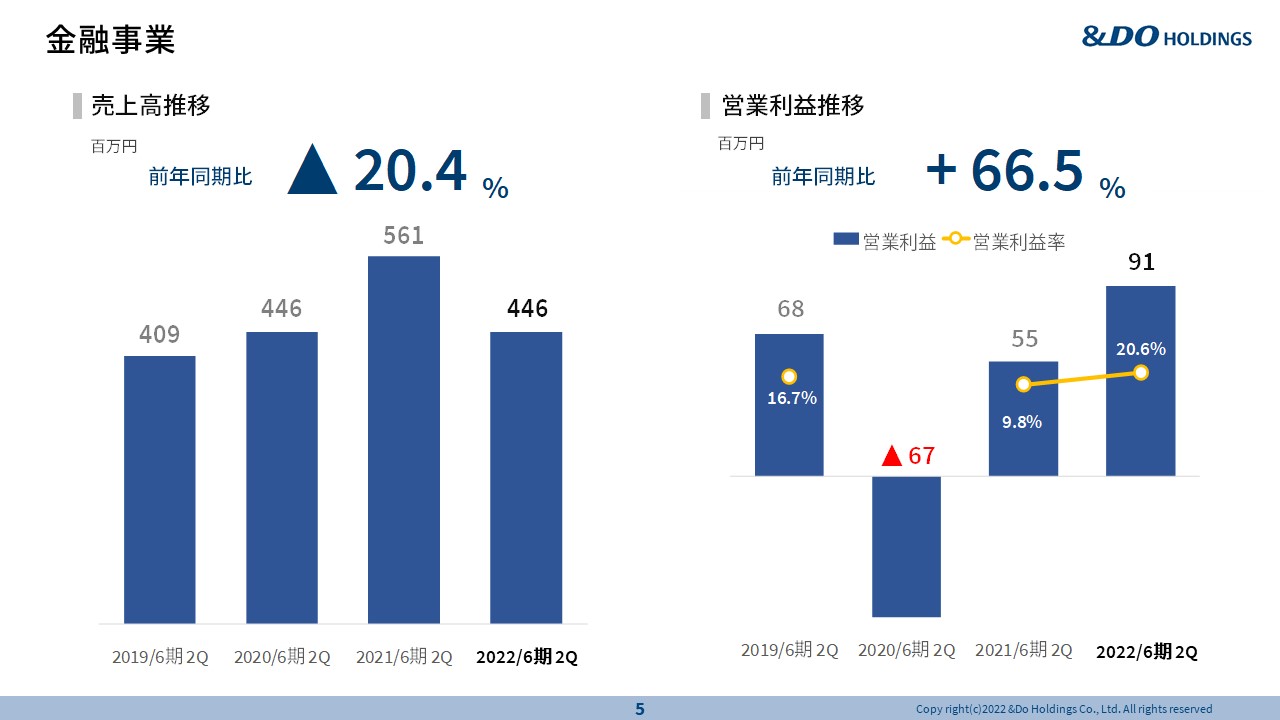

【金融事業】

そして、この金融事業は全体的に売上が落ちていますが、先ほどもご説明したように、不動産担保融資事業を縮小しているので、その資金を売買事業に振り替えているということで、売上が下がっています。

体制を変えて利益は押し上がっていっているので、非常に良いい状態で体制が整っており、引き続き利益体質で伸びていくと考えています。 -

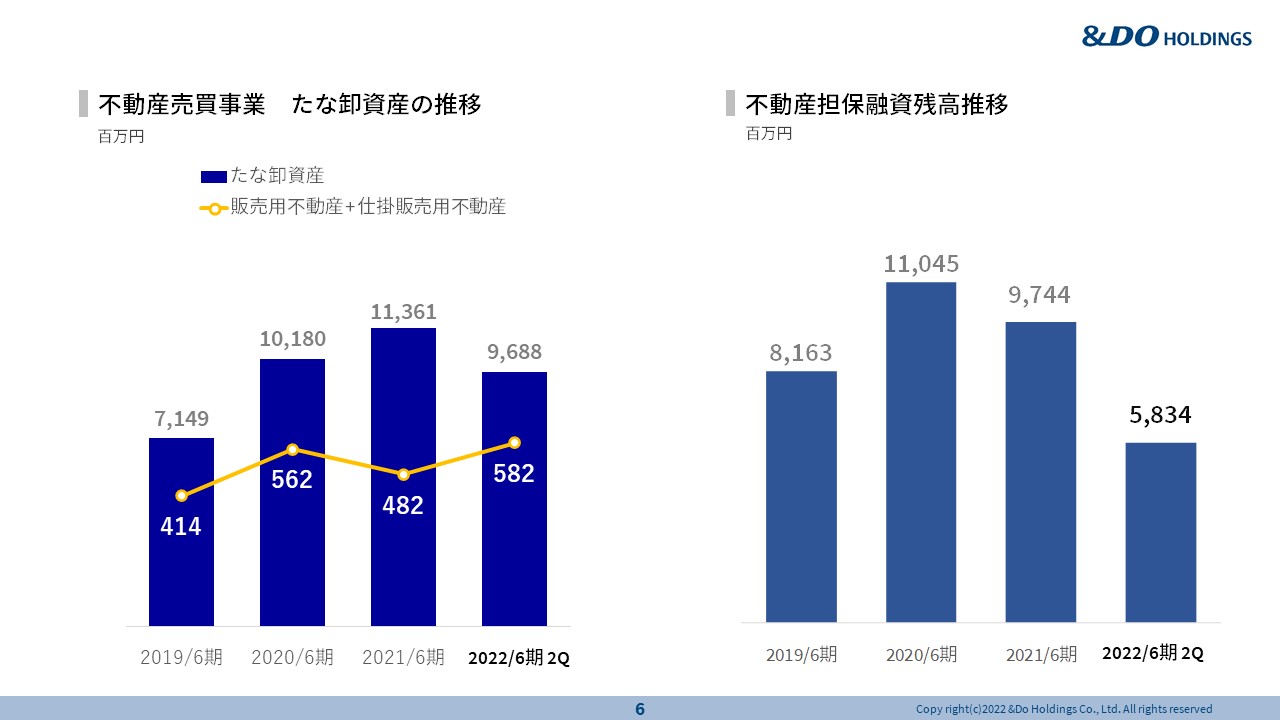

【売買事業】

これは売買事業の方で、今回たな卸が少し減っていますが、これは大型物件が売却したことによります。

これを見ると、今後売買事業は、それほど伸びないのではないかと思われるかと思いますが、今は仕入ベースでどんどん積み上がっていますので、引き続き、売買事業は堅調にいくと考えています。

第3四半期のたな卸で、在庫が増えていくと思いますので、心配はしていません。そして、不動産担保融資のグラフです。ドーンと落ちていますが、融資リスクがかなり減ってきまして、優良債権だけ残っているというところで、ここはまたさらに融資をどんどん増やしていくことはしません。 -

【フランチャイズ事業】

そしてこれが先ほど申しましたように、ちょっと成長は鈍化してるのではないかと思われていると思いますが、コロナ禍の影響による退会はひと通り一巡したと思います。

新規と増店は順調よく進捗していますので、収益的には問題ないかと考えています。 -

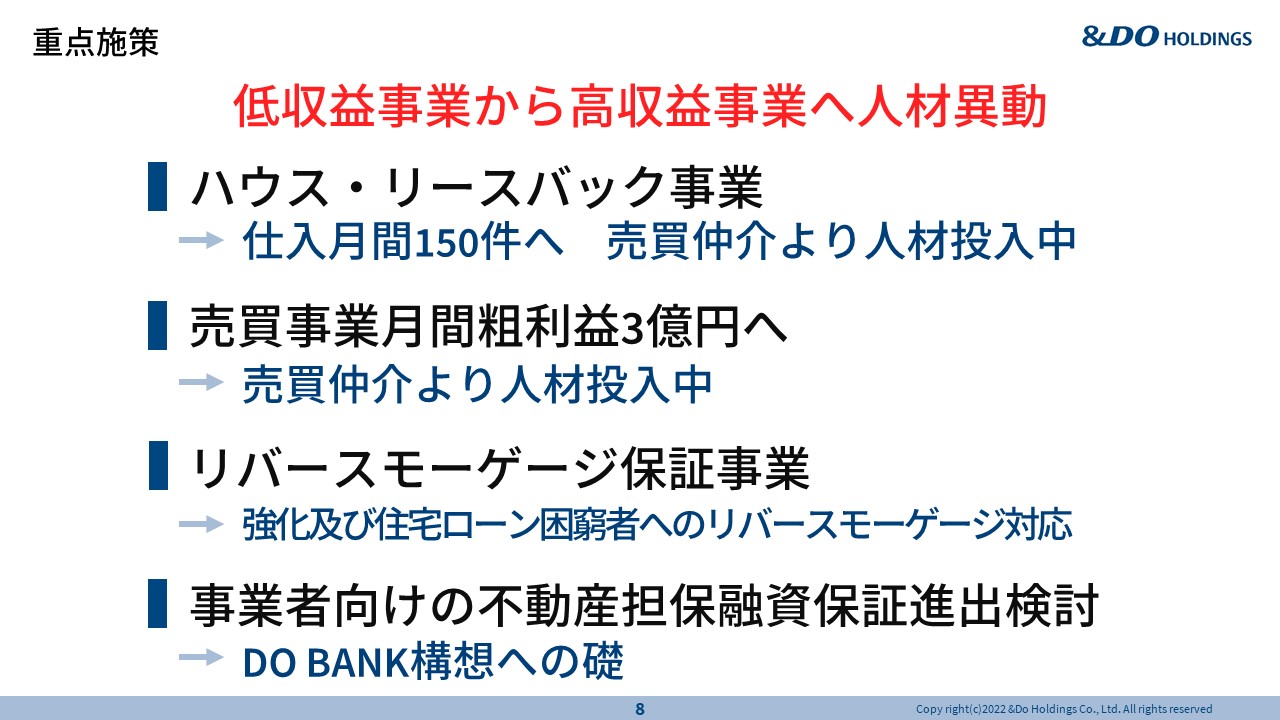

【重点施策】

今後の重点施策として、このように考えています。一番の考えは、低収益事業から高収益事業部への人材移動というところです。新たにでどんどん採用していくということではなく、社内で異動し、利益を押し上げていくということで、非常に良い状態でいけるのではないかと思います。あとで全体を見ていただくと分かると思いますが、膨大に経費が膨らんでいるということはありません。

通り一遍の人材投資が終わり、質への転換ということと、成長というダブルアクセルができるということです。

ハウス・リースバックに関しては、今は月間100件弱ぐらいの契約です。この半年から1年以内に月間150件へと向かっていこうと考えています。

売買事業は、売買仲介の直営店の方から人材異動させ、直営店も多少閉めてていく覚悟をしています。そういうことで低収益の事業部から高収益の事業部へ異動ということです。

そして売買事業においても仲介部門から売買事業の人材異動と言う事になります。売買事業は売上でというと、前期は売買事業で150億弱になりますけが、これを年間300億から400億ぐらいの売上高にしていこうと。これで1回様子見てみるかなということです。

今、非常に安定している市場ですので、少しアクセルを踏んでもいいと私は考えています。この1年から2年は、非常に売買事業はいけると思っています。

そして3番目、リバースモーゲージ保証。引き続き銀行様と提携をどんどん協議しております。提携金融機関様の発表を順次できると思います。それと同時に、最近わかってきたのは、住宅ローン困窮者です。

住宅ローンをずっと払われて、高齢者になられて、ちょっと毎月しんどいよねと。十分、半分ぐらい(住宅ローンを)返しているという、そういうお客様に対して、リバースモーゲージへの切り換えです。これは、一部の金融機関様と協議しております。こういうことも取り組んでいこうと思います。

4番目、これも不動産融資に関連しますが、事業者向けの融資保証をやりたいと考えています。リバースモーゲージをきっかけに、あらゆる不動産に対する融資保証を我々が保証できれば、DO BANK構想の礎になると考えております。

-

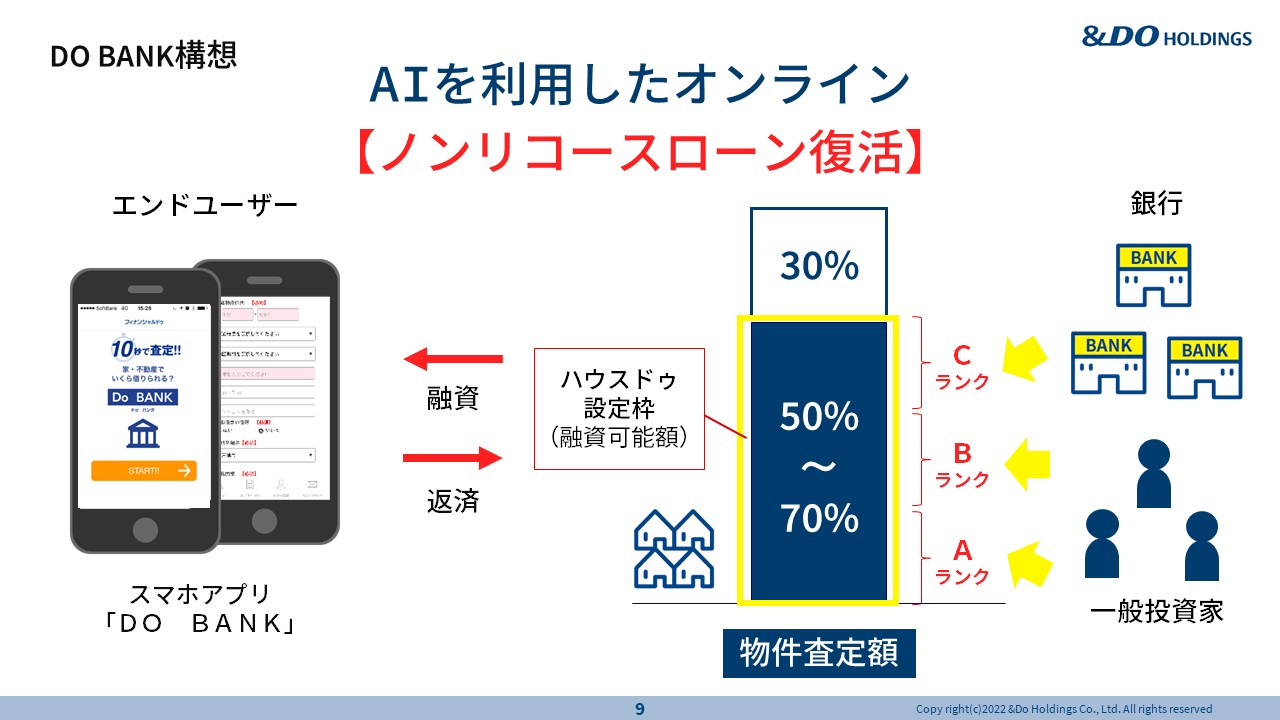

【DO BANK構想】

ここで改めてDO BANK構想を説明いたします。不動産の枠を取って、その枠内で、お客様が自由に(資金を)出し入れできるということです。例えば1億円の物件であれば(LTVを)50%と仮にするならば5,000万。5,000万の中で1,000万を、今日必要だなと思えば、ネットで1,000万引き出していただいて、そして3日後に1,000万円返すと、たった3日間の利息だけでいいということになります。

今であれば1回1回審査を申し込み、借りる借りないとなりますが、そういうことよりも、物件だけで資金が借りられると。これはノンリコースローン型です。ノンリコースの復活を私どもがしていきたいと思っています。

こういう世界を作ると莫大な資金が不動産を担保に出せて、非常に効率よく資金が回ってより強い経済になるのではないかと信じています。これを我々がやりたいなと。

-

【リバースモーゲージの可能性】

そしてリバースモーゲージの可能性を改めてお伝えしますが、高齢化に伴う資産。不動産の資産はあるが、キャッシュがないという方がたくさんおられます。これはなぜわかったのかというと、私が考えたハウス・リースバック事業をして、気づいたわけです。

今ハウス・リースバックの問い合わせが1ヶ月2,000件以上の問い合わせがあり、いろいろな方がおられます。けれど、こういう方も本当におられるということですね。その中でやはりまずは融資を受けたいんだということを言われ、それならばリバースモーゲージということになります。ですから必ずニーズがあって、供給さえすればリバースモーゲージの保証というのは間違いなく成功できます。

この辺は間違いなく、市場性はあるということになります。

リバースモーゲージの保証事業をはじめて約3年から4年になっています。大体もうこれで、軌道に乗っていくのですが、やはりこのコロナ禍という中では、少し遅れているのではと思います。

-

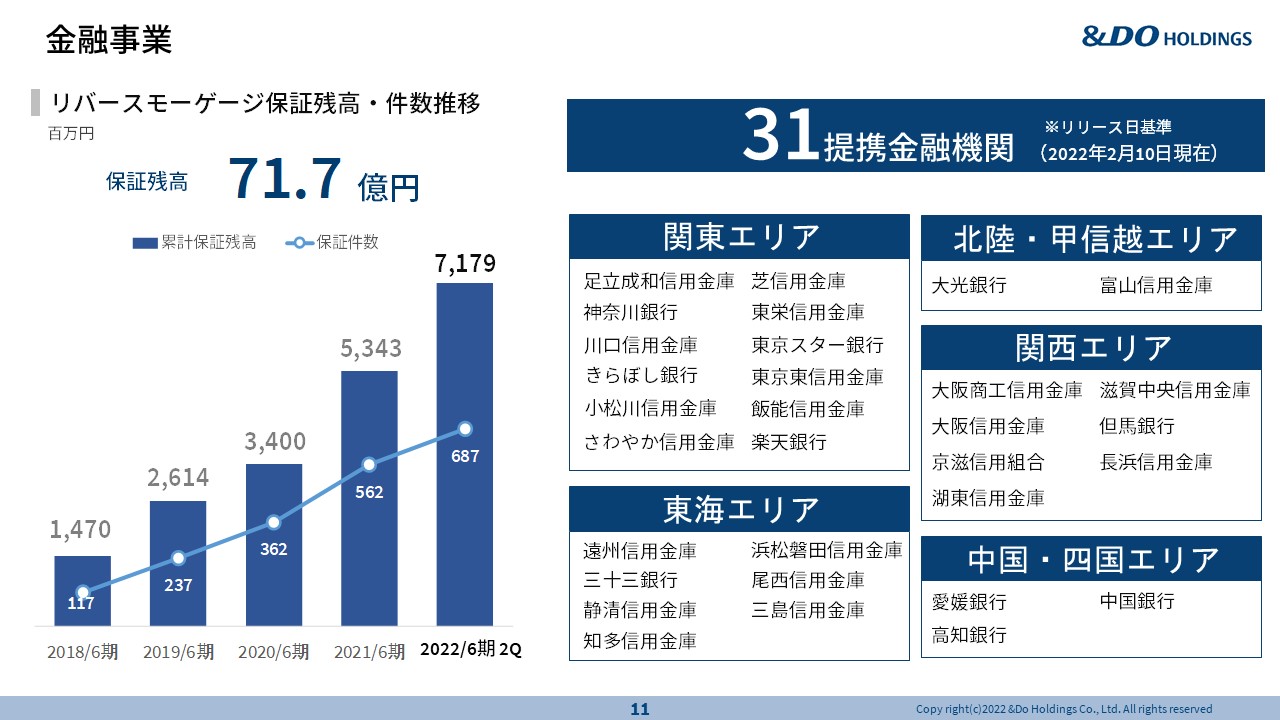

【金融事業】

今現在、リバースモーゲージの保証事業は順調に伸びています。金融機関様の提携が31行、1年以内に100行ぐらい提携をしたいと思っています。この71億円という保証残高も早く1,000億円、1兆円としたいと考えております。 -

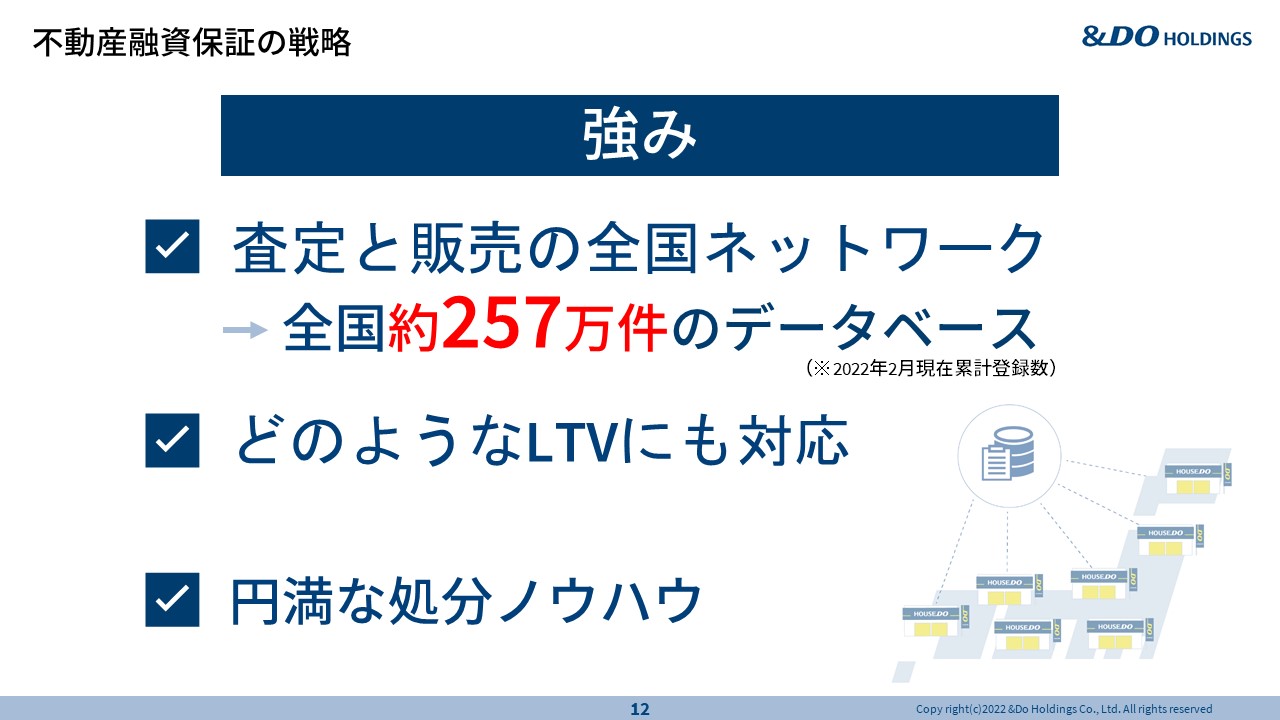

【不動産融資保証の戦略】

改めて、我々の保証の強みをお伝えしていきます。いろいろありますが、代表的にはやはり我々のネットワーク、販売網です。そこに蓄積されているデータベース。生の取引事例です。これがリアルな情報で、リアルに査定ができ、そして処分にも自信があるということになります。そしてどのようなLTV(Loan to Value)にも対応できる保証の考えというか戦略、哲学を持っています。これは後で説明します。 -

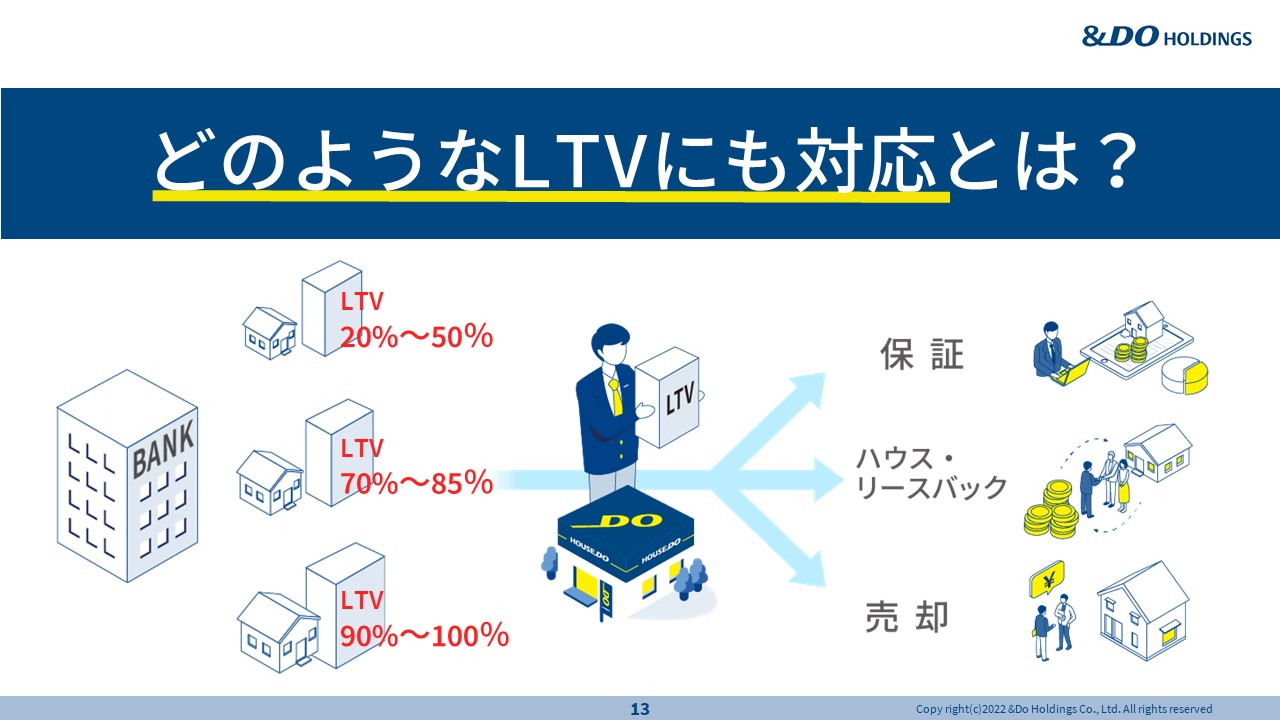

【どのようなLTV(Loan to Value)にも対応とは?】

そして3番目。円満な処分ノウハウ。これも説明したいと思いますが、先にどのようなLTVでも対応できるというところで、このように考えています。

例えば不動産評価の20%から50%、この辺はリバースモーゲージ保証で対応していますが、例えば不動産に対して70%から80%、こういうお客様はどうするかというと、当然保証の延長線上ではハウス・リースバックにということです。これもアセット・リースバックなどいろんな不動産でも、リースバックに切り換えていけるんだと。

例えば不動産に対して90%から100%の資金がいる。すでに1億円のもの(不動産)を、7,000万から8,500万借りて、さらに追加の資金がいると、というところになると資金ショートになります。それを我々は次は、売却をおすすめしていける。売却して資金を作り出すという方法しかないです。それをいかに納得、説得するかということですが、これが円満な処分ノウハウということになります。

-

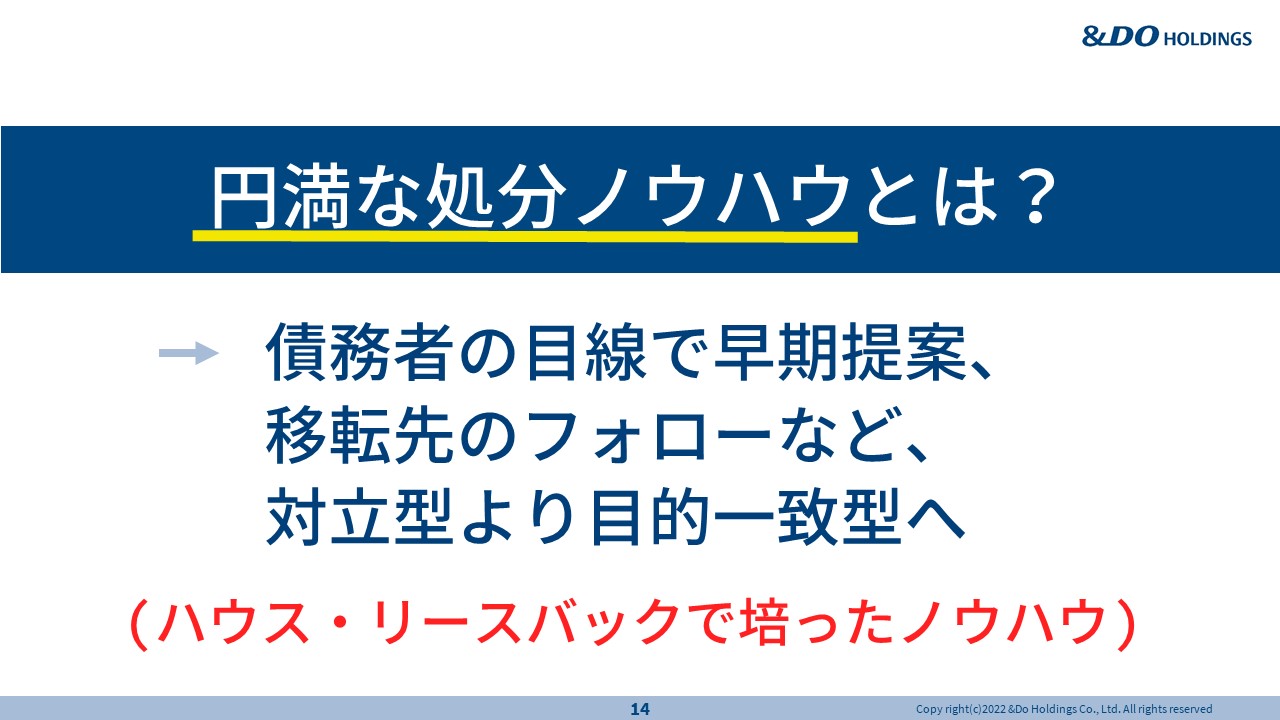

【円満な処分ノウハウとは?】

債務者の目線で早期提案ということで、この早期提案というのがポイントです。早期提案が各金融機関様にはできないということでは、我々がやはりその役割を担う。そして重要なのは次の移転先フォローです。その人がその物件を売却すると次どうするのか。これも早期提案でフォローしていくこと。従来の対立型よりも目的一致型というような処分になります。

例えば、今この家を売却すると、いくらか、いくら手元に残るんですよと。いうことを言うことも一つですね。そういうことを早めに教えてあげて、今売るとこれぐらい手元に残って、次の移転先でこういうふうにしたら、次のスタートができますよということを提案するということです。

これはハウス・リースバックで実証しています。こういうところで我々がこういった円満な処分ノウハウというのを構築してきております。

金融機関様に、このノウハウで貢献できると確信を持っておりますので、このようなことを我々が実際やっています。こういうことをもって保証事業に参入させていただくと、非常に金融機関様の役に立てると考えていますので、トータル的に不動産に対する保証事業から、こういう角度で貢献していきたいと思っています。 -

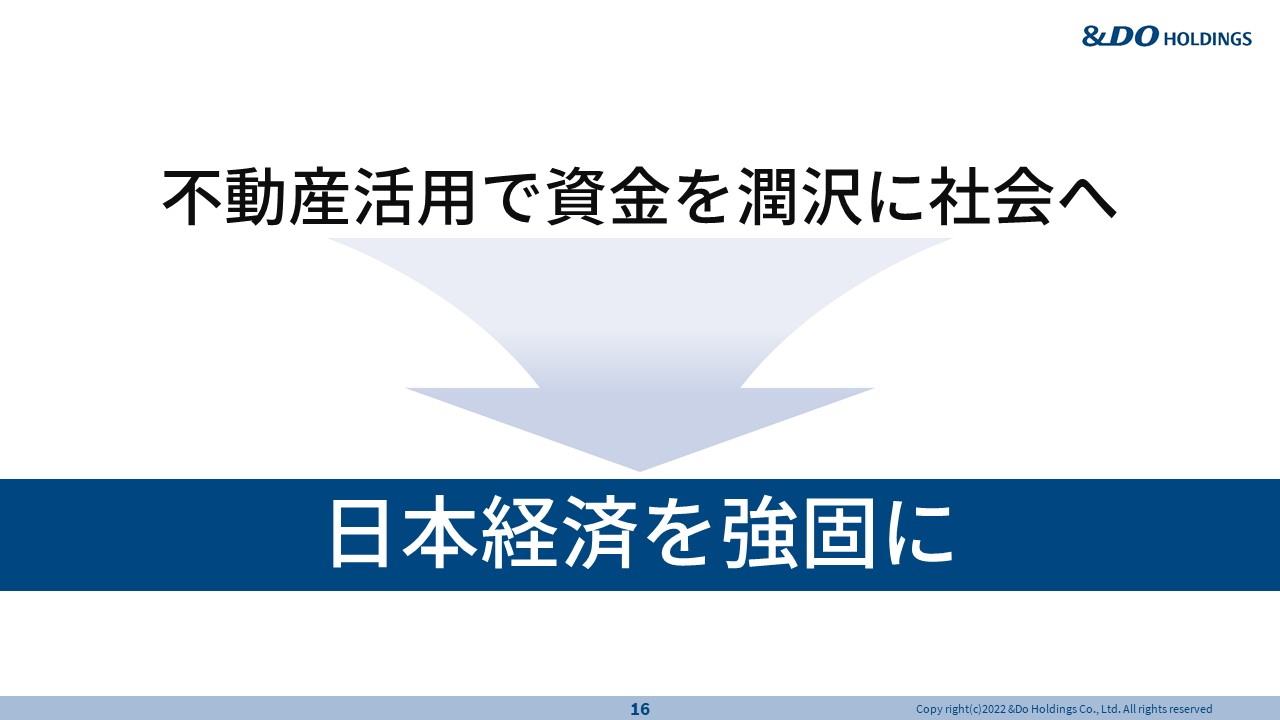

【不動産活用で資金を潤沢に社会へ】

簡単になりましたが、やはり不動産業から、この不動産業界を変え、そしてこの資金ニーズ、不動産を活用した資金ニーズに気づいて我々がこの辺をしっかりとやりながら、不動産に限定しておりますが、潤沢に社会に貢献提供できれば本当に力強い日本経済に回復できると信じています。 -

【業界を変える!】

大それたことを言っていますが、我々が貢献していきたいと思います。そして本来の不動産業界もどんどん変えていってすばらしい不動産業界にしていきたいと思います。