【書き起こし】2026年6月期第2四半期決算説明会

-

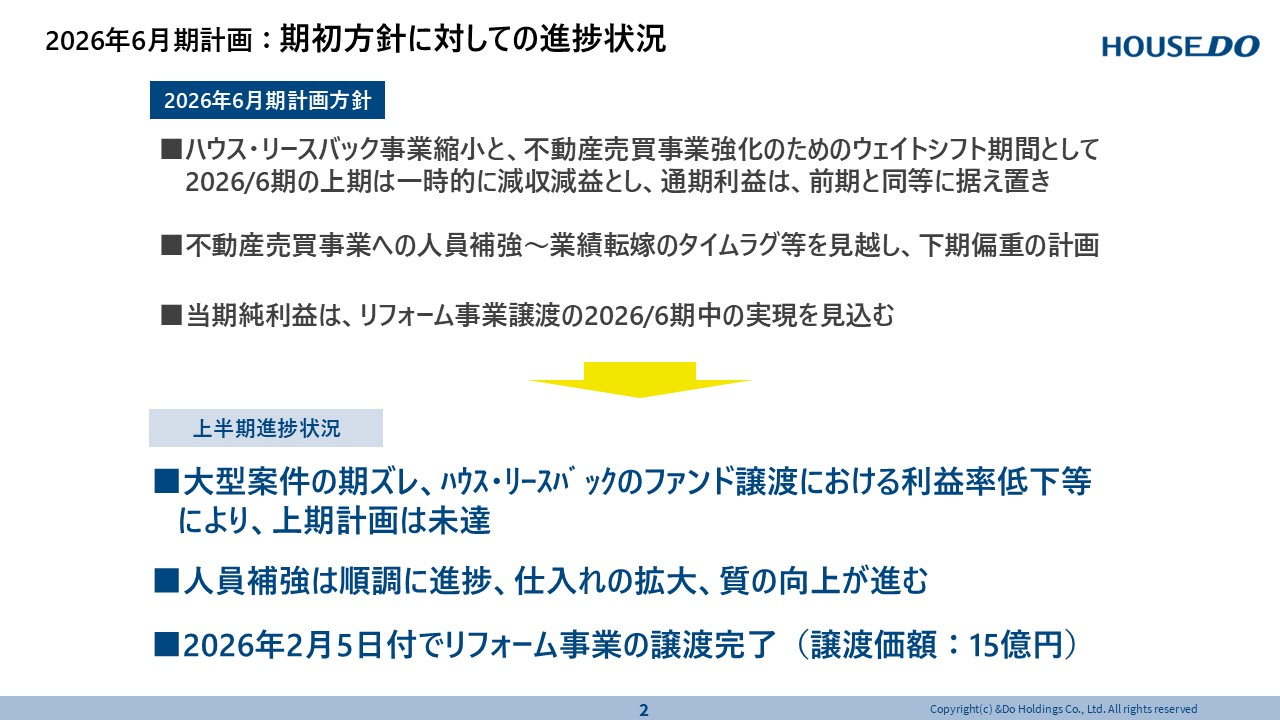

2026年6月期計画:期初方針に対しての進捗状況

富田:それでは、And Doホールディングス第2四半期の決算説明をいたしますので、よろしくお願いいたします。

2026年6月期の計画方針ということで、こちらに記載のとおり、ハウス・リースバック事業の縮小、それから不動産売買事業の強化ということでウェイトシフトをかけています。特に2026年6月期の上期につきましては、一時的に減収減益としましたが、通期利益については前期と同等ということで据え置きをしています。

上半期の進捗状況ですが、大型案件の期ズレ、それからハウス・リースバックのファンド譲渡、これは金融環境の変化によって実施がなかなか難しくなったことで利益の低下を招いているということです。以上によりまして、上期の計画につきましては、未達となっています。ただ売上高につきましては、後ほど説明いたしますが、予定通りの進捗になっているということです。人員の補強、それから仕入れの拡大ですね、こちらの方は順調に進んでいるということで、また後ほどご説明いたします。リフォーム事業の譲渡については、完了ということで2月5日に発表しています。譲渡価格につきましては15億円ということで、これが下期に計上できますので、当期利益には反映するという形になっています。

-

連結貸借対照表

連結貸借対照表ですね、こちらは、財務面の強化ということでかなり進捗しました。有利子負債が600億円超あったものを、450億円近くまで減少という形で有利子負債の減少を図っています。ただ有利子負債の減少を図るだけではなく、棚卸資産ですね。こちらの回転がすごくうまく回転するようになっていますので、棚卸資産の減少が30億9,400万円。固定負債は長期の借入ですが、収益物件の売却も進んだということで固定負債も減少しています。

ただ手元の流動性ですね、こちらも棚卸資産の回転をうまく含めながら利益の創出、そして現預金の確保ですね。

やはり財務のキャッシュフローのコントロール、これは一つ大きな課題になってまいりますので、こういう形で連結貸借対照表が推移しているということです。

-

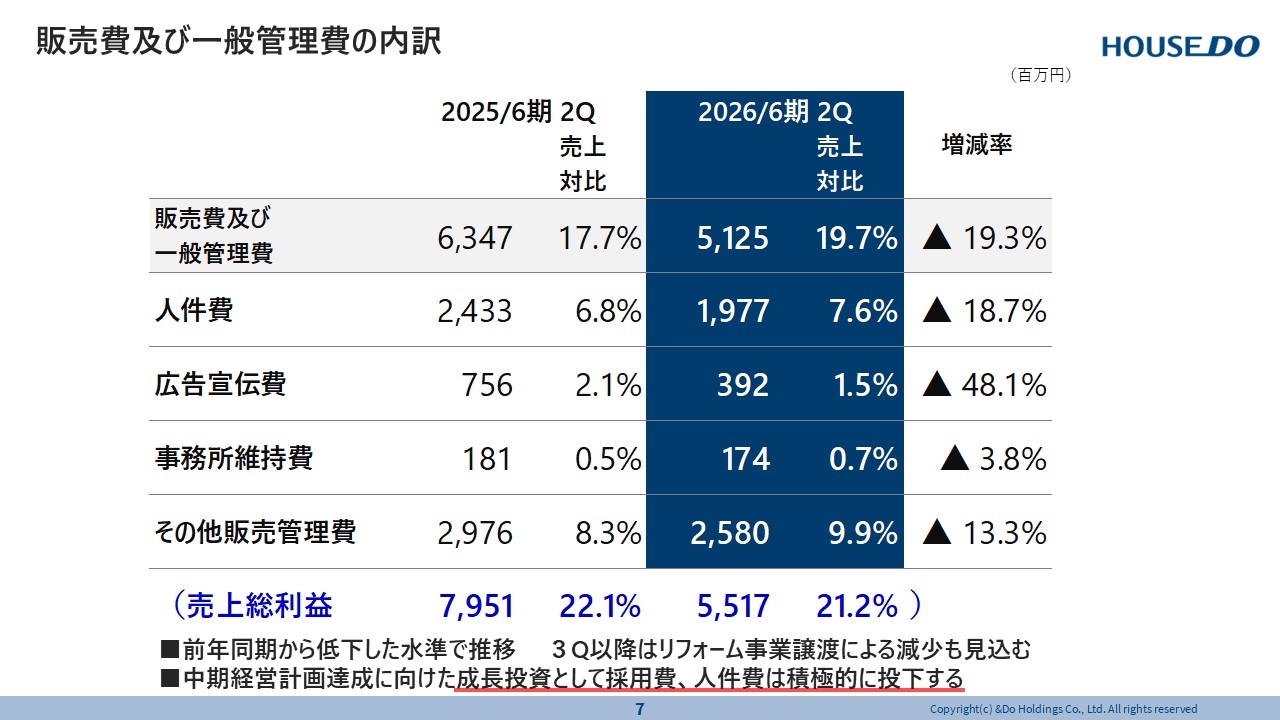

販管費並びに一般管理の内訳

それから販管費並びに一般管理の内訳ということで、特に人件費関係ですね。不動産売買事業の営業人員の採用は積極的に行いながら、管理部門等の人件費を見直して、増減率でいうと18.7%の減少になっています。広告宣伝費が50%近く減少していますが、ハウス・リースバックの広告宣伝をかなり減少させた結果となっています。引き続き、特に販管費ですね、人件費につきましては十分見直しを図りながら、前線の営業の採用を積極的に行って、それをトップアップしていく、売上に計上していくという形で考えています。 -

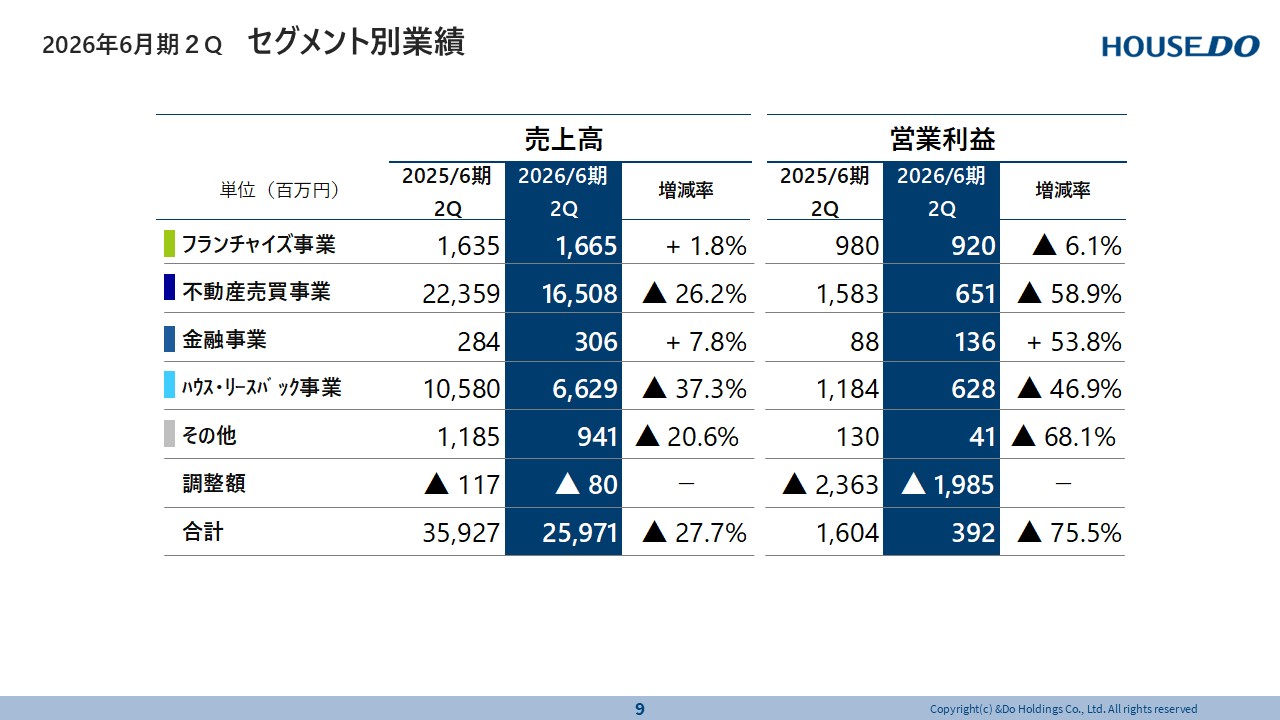

2026年6月期2Q セグメント別業績

セグメント別業績につきまして、フランチャイズ事業、それから不動産売買事業、金融事業というのは、三本の柱として今後一番重要視してる事業展開になってまいりますので、こちらの強化を図っていくということです。

特に金融事業につきましては、私の方からまたご説明しますが、保証事業の拡大に伴いまして売上高の増加ですね。それと売上高の増加以上に営業利益も上がってきたという形の傾向になっています。不動産売買事業セグメントについては後ほどまた冨永の方から説明いたします。

-

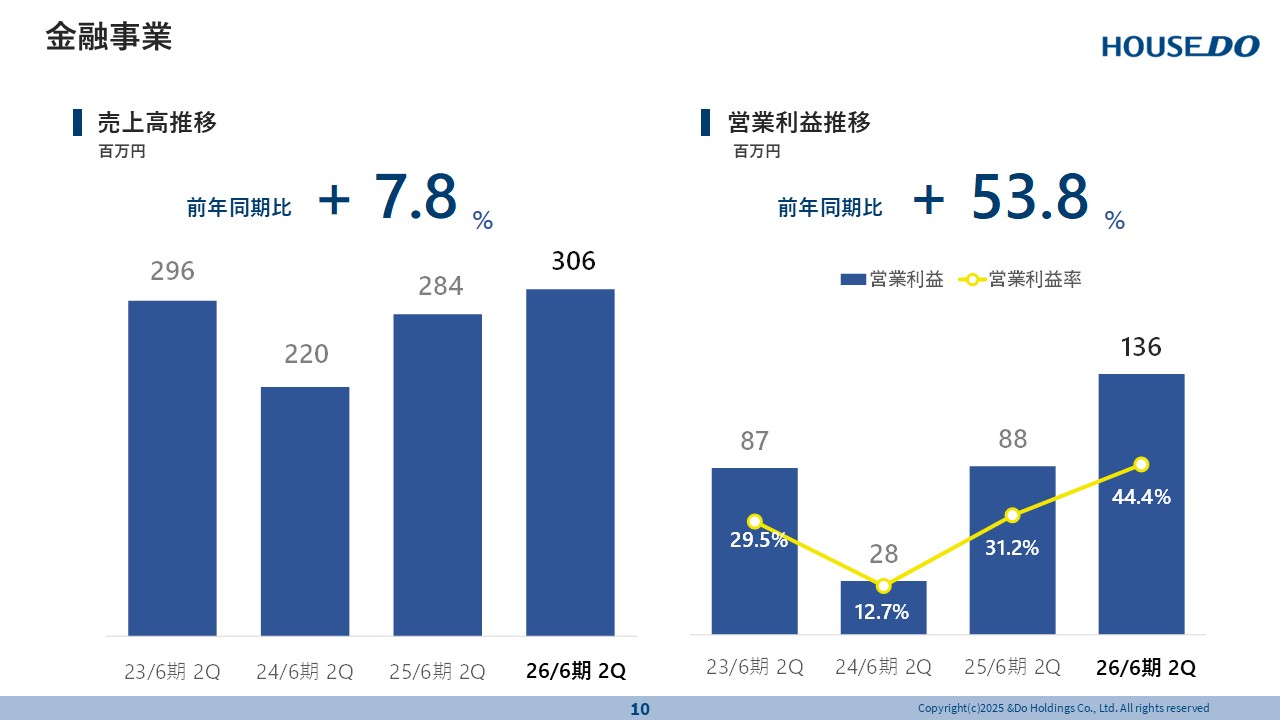

金融事業

それでは金融事業についてご説明いたします。売上高の推移につきましては、保証事業の拡大に伴いまして、売上高3億600万円、営業利益につきましても、いったん24年6月期にボトムになりましたが、保証事業の拡大に伴いまして1億3,600万円ということで、まだまだスケールができてないところが課題ですが、これがスケールしていくと、この比率で売上高並びに営業利益が推移いたしますので、何よりもやはりスケールを考えて金融事業を伸長させていきたいと考えています。 -

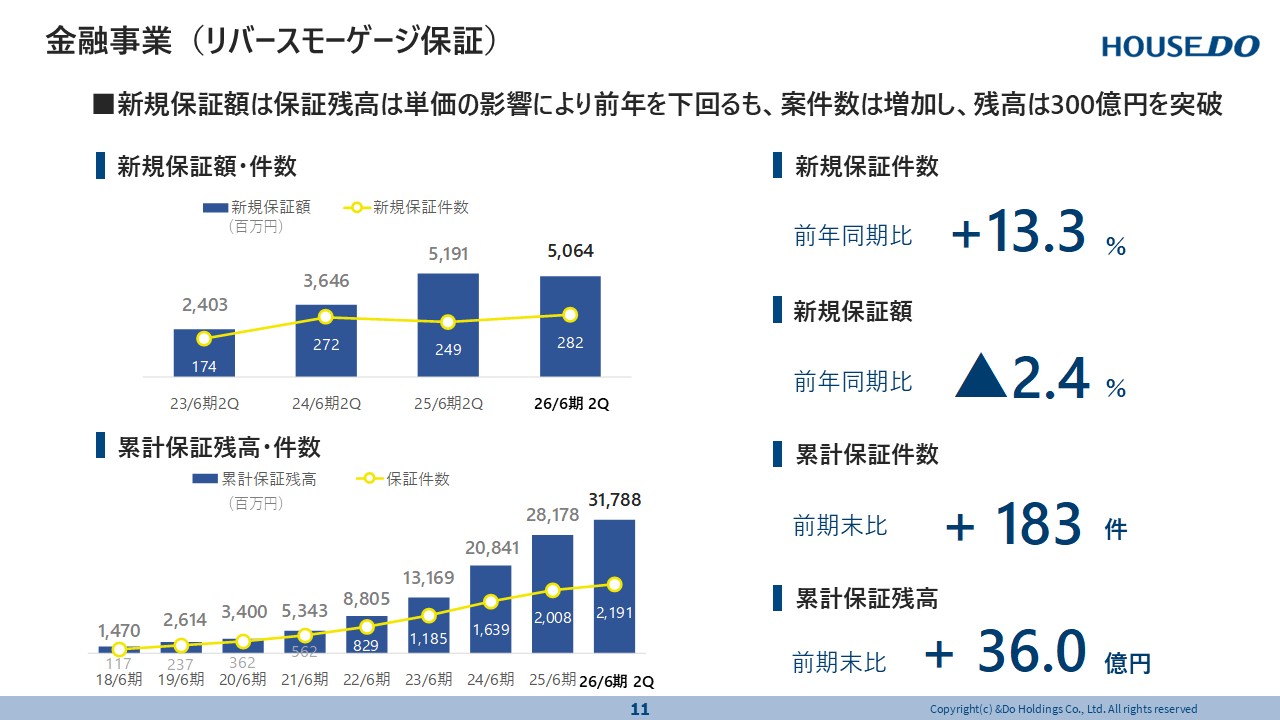

金融事業(リバースモーゲージ保証)

リバースモーゲージの保証につきまして、現状、今後の課題も含めてご説明いたします。新規保証額並びに件数については、保証額は若干減少するもほぼイーブンな形で進んでいます。ただ件数は非常に順調に増加している、お客様のニーズに的確に答えさせていただいてるのではないかと考えています。金融機関様の裾野もだんだん広がっておりまして、リバースモーゲージに対する社会的な認識もかなり増加いたしましたので、金融機関様のお声掛けもだんだん増えているという状況の中で、新規の保証件数も増加傾向にあるという形です。累計の保証残高につきましては、昨年の11月に保証残高300億円超えのリリースをいたしました。2026年6月期の第2四半期につきましては、317億8,800万ということで、これも大幅な増加をしています。 -

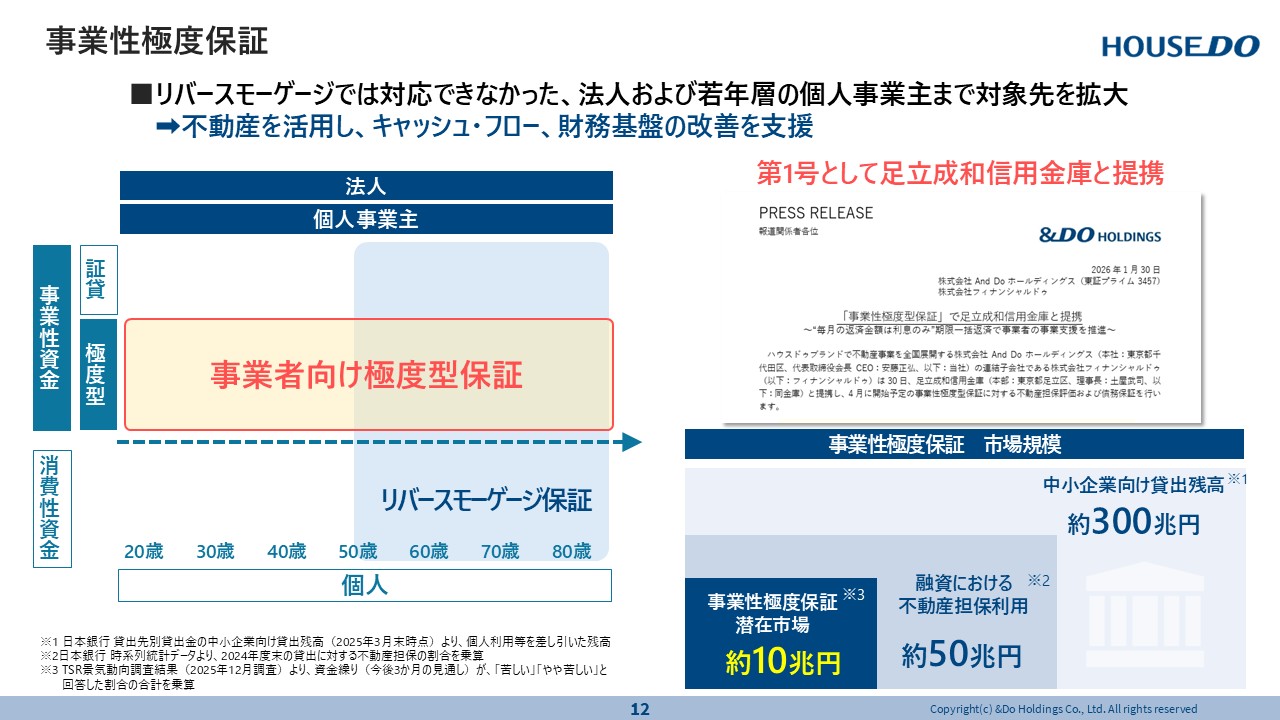

事業性極度保証

特に私、現場の方ですね、金融機関の支店長、それから役員の皆様とご面談する機会をかなり設けていますが、事業性の保証については、今リバースモーゲージで個人ですね、特にシニア層ですが、こちらの消費性、並びに事業性に対して、保証させていただいていますが、左の図を見ていただきますと50歳から80歳、特に中心になるのが65歳から70歳ですが、非常に狭いエリアでの対応しかできないということです。金融機関の皆様と対話する中では、法人や個人事業主に対して保証ができないかという声が大きかったので、以前の保証協会のコロナ融資等も今はなかなか厳しい状況の中では、やはり事業者向け、特に法人向けの保証ができないかというお話も聞かせていただいて、今般、商品開発いたしまして、事業者向けの極度型保証ということで、第1号として足立成和信用金庫様と提携させていただきました。

4月に商品販売ということですが、すでに支店の方も訪問させていただいて、かなりニーズをいただいて、いろいろと協議をさせていただいていますが、かなり手応えがあると私達も考えています。

金融機関様のバランスシートを拝見させていただきますと、だいたい消費性の融資が30%ぐらい、70%ぐらいは事業性に特化されていますので、非常にマーケットは下に記載のとおり、市場規模は非常に大きいということです。 -

フランチャイズ事業

冨永: 代表取締役社長の冨永でございます。私からは、各営業事業の説明をさせていただきます。

まず、フランチャイズ事業につきましては、売上高前年同期比プラス1.8%でございました。そして営業利益は、前年同期比マイナス6.1%という結果です。こちらにつきましては後ほど、具体的にご説明いたします。

-

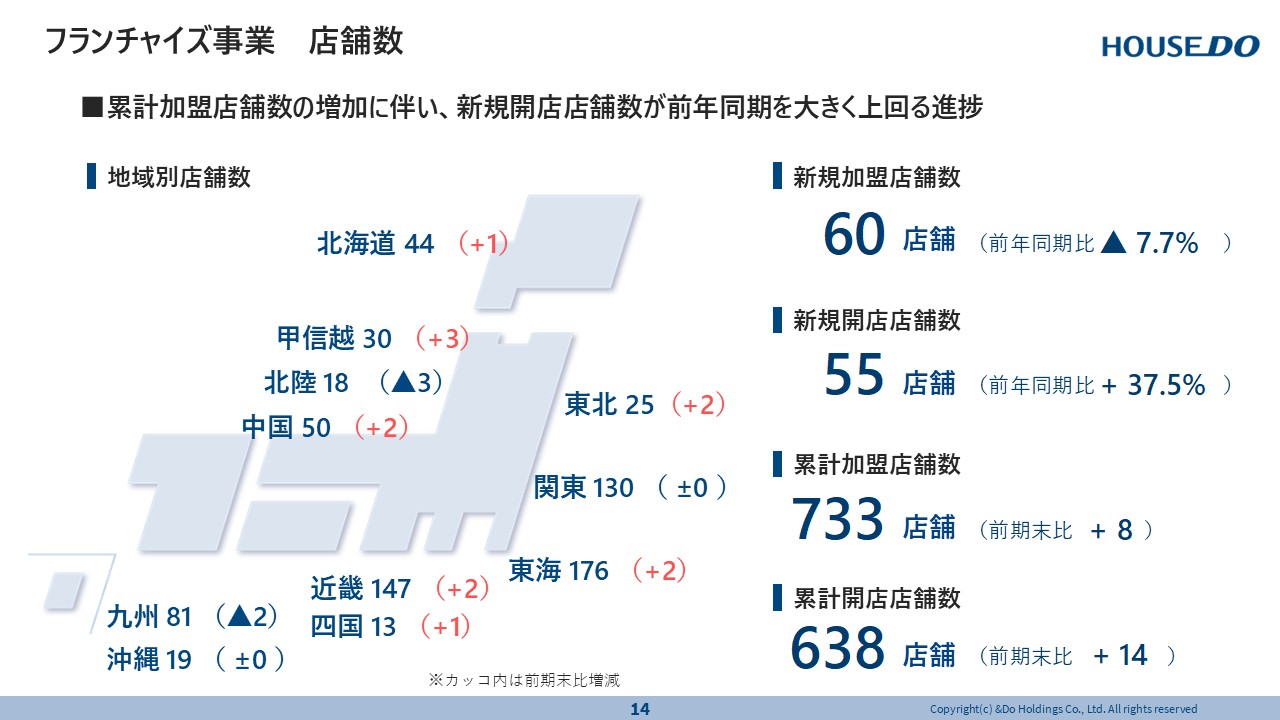

フランチャイズ事業 店舗数

現在、全国のフランチャイズ店舗数につきましては累計で733店舗になっています。そして、新規開店店舗数ということで、新たにオープンしている店舗数は、前年同期比37.5%ということで、かなり前年を上回ったという結果です。こちらは、特に加盟店様を支援する人材、スーパーバイザーを増員した結果となっています。ただし、これは、逆に言うと販管費の増大にもつながっていますが、今後はこれを次第に改善していく、そういう計画でやっています。ということで、現在733店舗になっています。 -

不動産売買事業(旧不動産流通事業除く)

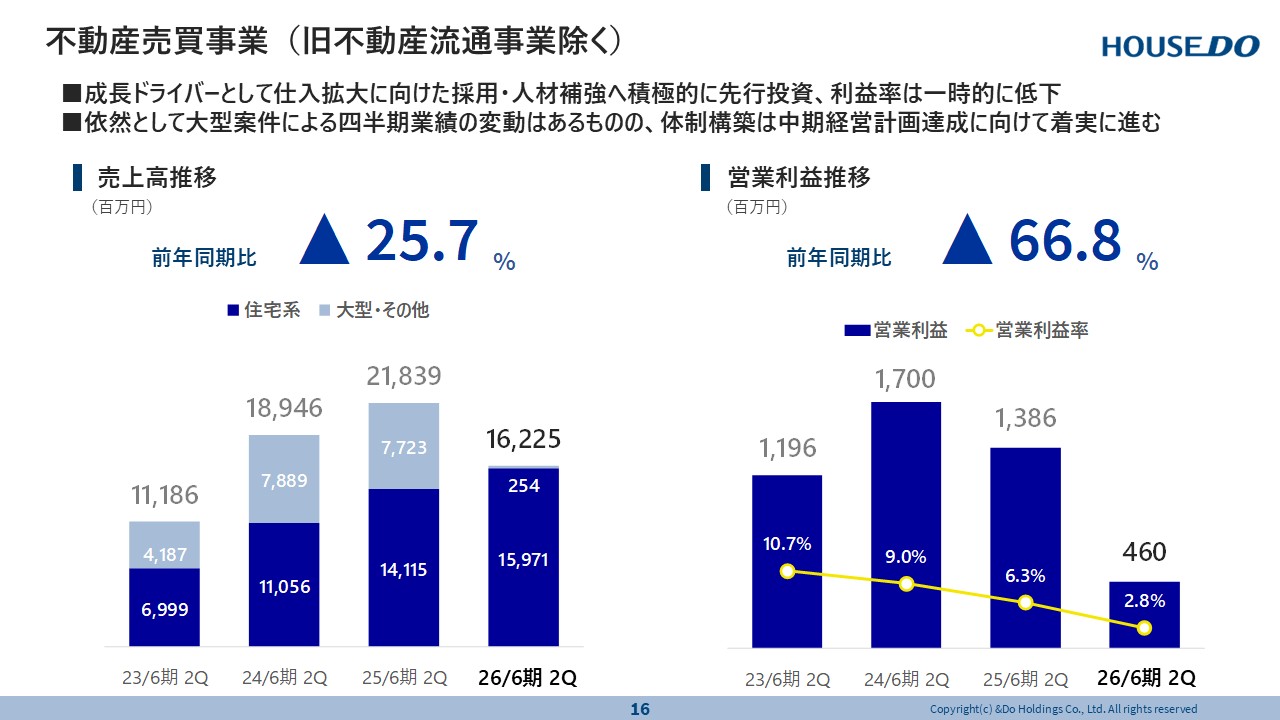

では、不動産売買事業についてご説明いたします。前年同期比、売上高につきましては、25.7%減、そして、営業利益については66.8%減ということで、先ほど富田からも話があったとおり、大型物件の期ズレによるものが一点、もう一点につきましては、今現在の成長エンジンである人材の補強、ここをかなり補強させていただいた結果による販管費の増加、そして営業利益の低下につながったというところです。ただ、この中身が非常に重要でございますので、後ほどご説明いたします。 -

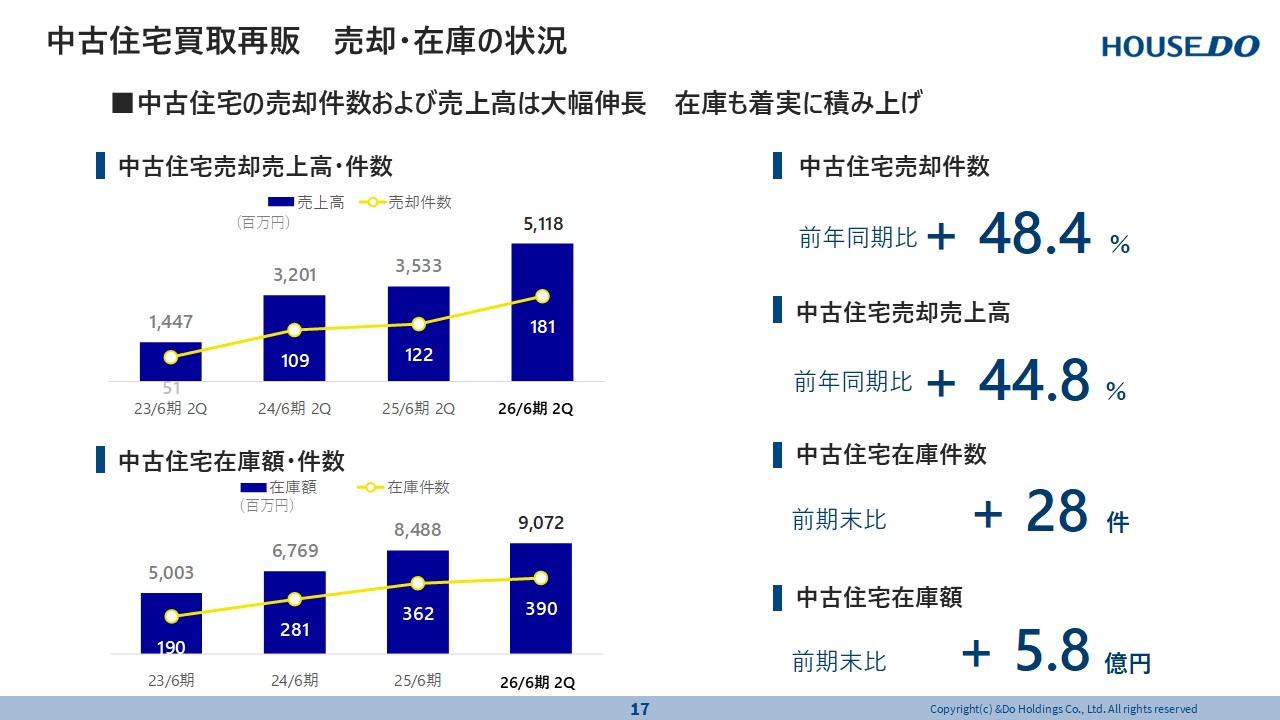

中古住宅買取再販 売却・在庫の状況

特にインフレの時代ということで、かなり新築の価格が全国的に高騰してきています。その時代を踏まえた上で、かなり中古住宅の伸びが顕著に現れてきています。まず、中古住宅の売却件数が、前年同期比で48.4%増。そして、売上につきましても44.8%の増。在庫につきましても以下の通りとなっております。 -

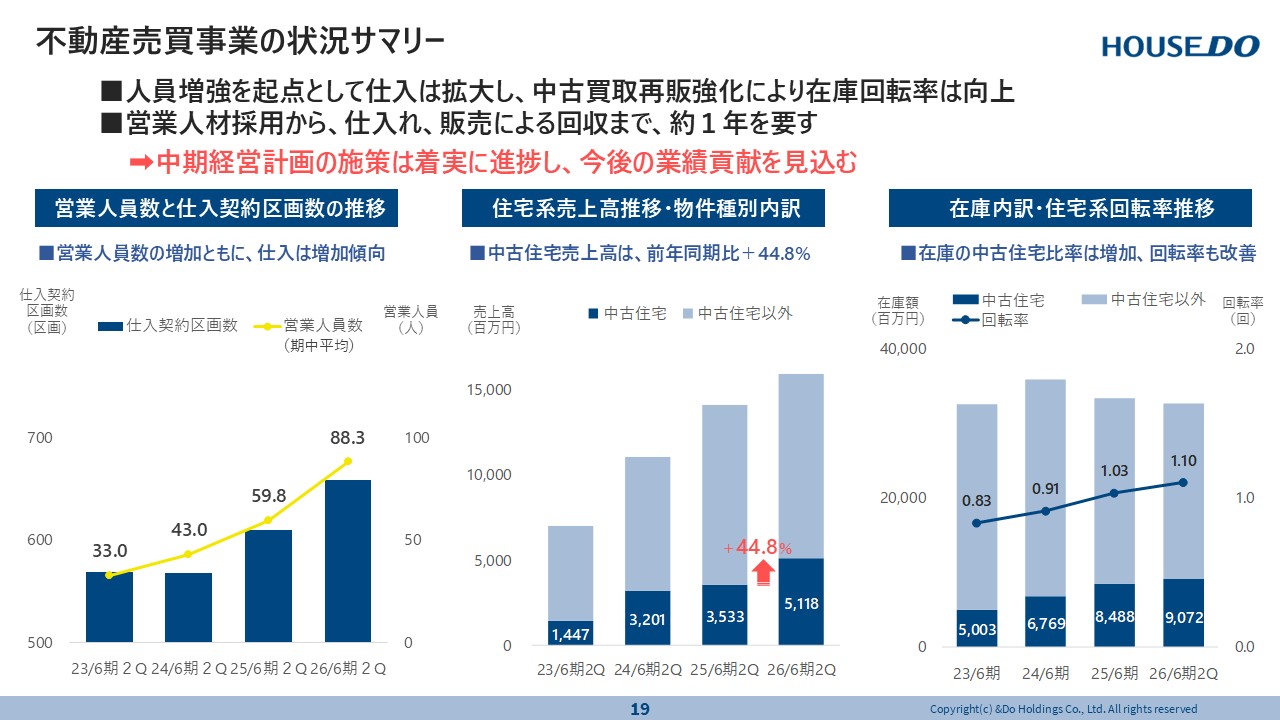

不動産売買事業の状況サマリー

その中で、不動産売買事業につきましては、特に以下のサマリーをかなり重要視して、注視しています。まず、営業人員と仕入れの区画数の推移です。そして、住宅系の売上高の推移、そして種別の内訳。ここも重要な指標です。そして、一番見ていただきたい部分ですが、かなり在庫の回転率が上がってきているというところです。この3つが、大きなサマリーです。 -

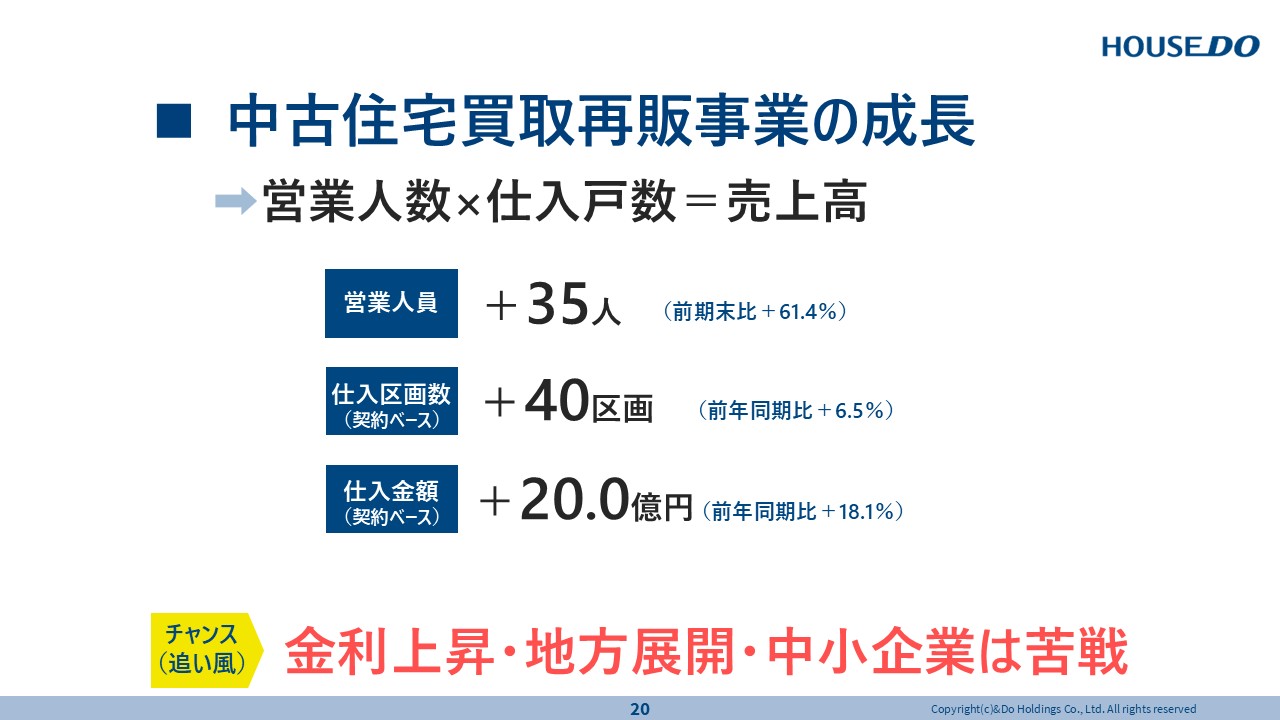

中古住宅買取再販事業の成長

最後に、重要なポイントをご説明いたします。まず、今期は営業人員を35名ほど増加しました。それによって、仕入れ件数が伸びてきています。ただ、今期採用した人員は当然、時間がずれて仕入れの件数はさらに伸びてくるということです。その結果仕入れ、在庫件数、販売数が伸び、結果的には売上につながるというところです。さらにその中で、追い風が吹いてきています。ご承知の通り、かなり金利が上昇してきています。それに伴って、地方の新築物件もそうです、都心の新築物件もそうです。かなり、一般の方が新築住宅を手にしにくい時代に突入してきています。それに伴って、中古住宅の売れ行きが非常に顕著であるということが今のデータからも、感じ取っていただけるかと思います。

さらに、地方の中小企業はかなり苦戦していると感じています。普段、我々も地方で積極的に人材の採用に踏み切っていますが、特に中小企業様からの転職組が非常に面接に来ていただいています。その結果として、人員の増加を図れているわけですが、特にここにチャンスがあると感じています。

-

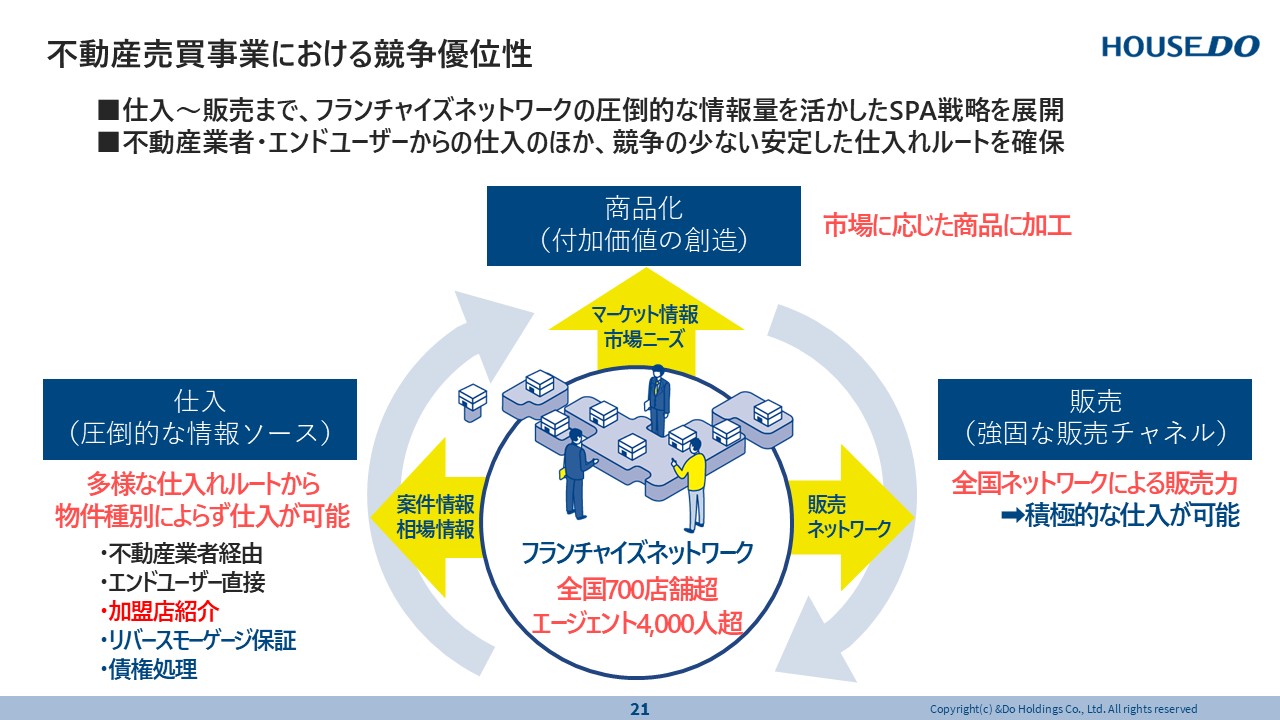

不動産売買事業における競争優位性

最後に、我々ハウスドゥグループが、他社と何が違うのかという一番の優位性について、ご説明いたします。結論から申しますと、全国730店舗を超えるこのフランチャイズネットワーク、これがすべての優位性です。まずは、物件の収集、いわゆる仕入れ能力につきましても、全国730店舗の窓口から情報を収集することができます。全国にこういう不動産会社はまずないと思います。そして、商品化に踏み切る際にも、市場に応じた商品化に踏み切れるということです。今は、この場所でどんな物件が売れている。どんな物件が高く売れている。こういう情報をいち早くキャッチできます。これも一番の強みです。さらに、仕上げた商品を、全国のネットワークで販売をしていく。これも我々の強みの一つです。すなわち、全国に700店舗以上あるこのネットワークが我々の一番の優位性であると感じています。私からの話を以上とさせていただきたいと思います。ありがとうございました。