【書き起こし】2025年6月期通期決算説明会

-

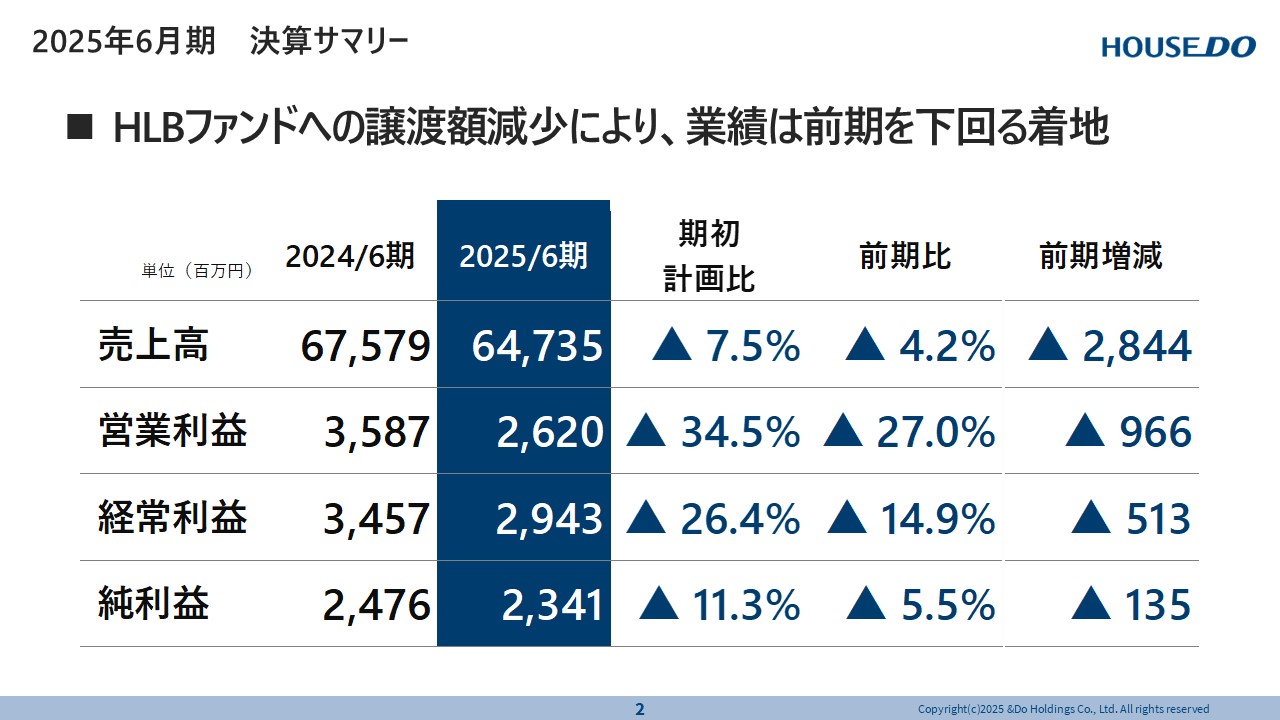

2025年6月期 決算サマリー

それでは、ただいまより、And Do ホールディングス2025年6月期の決算説明をいたしますのでよろしくお願いします。まず最初に、2025年6月期の決算サマリーということで、売上高から純利益ですね。

4項目を記載しております。

結果的には減収減益となっております。記載の通り、HLBファンドへの譲渡額の減少により、前期は業績は前期を下回るということです。

少し補足説明をさせていただきます。

こちらのファンドですが、前々期が177億円ですね、売上高に貢献しました。

前期は諸般の事情、いわゆるリースバックの風評的なものですね。

あと、ファンドのシニアローン、他費用の上昇に伴う収益面ですね。他の費用も含めたところで前期につきましては82億円ということで、ファンドの譲渡については前々期、前期比較で実質95億円減っています。

ただし、すでに申し上げていますように、売買事業の伸長が著しく、それを売上高のリカバリーをさせていただいた結果、前期の増減につきましては、28億44百万円のマイナスとなっております。

そして営業利益ですね。特に売上高の減少に伴いまして、営業利益、経常利益は減少したということ。

純利益につきましては、2月6日に発表いたしました賃貸部門の売却による特別利益によって23億41百万円ということで、前期比で、1ケタ台の減少にとどめたという形になっております。これに伴いまして、配当につきましては、43円から45円の増配につなげたという形でございます。

-

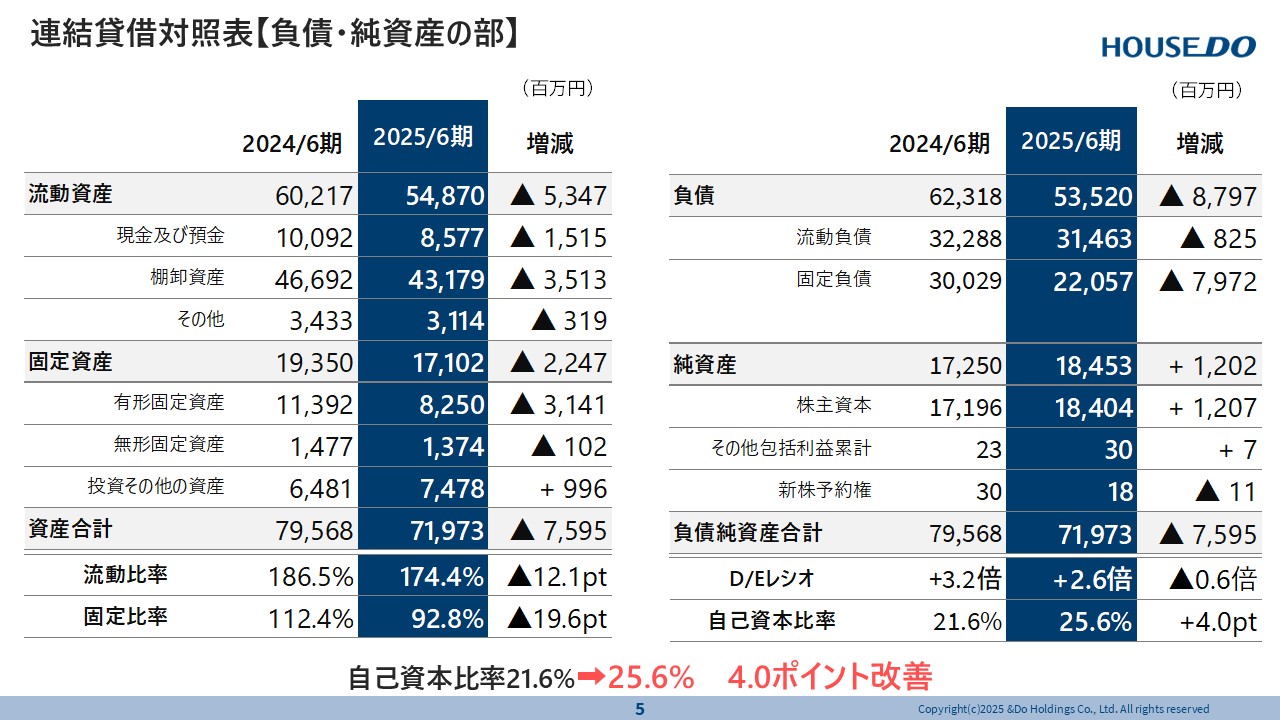

連結貸借対照表【負債・純資産の部】

それでは連結貸借対照表です。こちら資金移動についてご説明をいたします。

一番大きなところは負債ですね。ご覧になっていただくと87億97百万円の減少になっています。

これは後ほど、またキャッシュ・フローのところで申し上げますが、流動負債、固定負債、長短期とも減少に結びつけていったということですね。

こちらの減少が非常に著しく、貢献したという形になっています。

これに伴いまして流動資産、固定資産ですが、固定資産の売却に伴いまして、31億40百万円の減少。あと棚卸資産ですね。こちらは、売買事業の売上高は向上していますが、棚卸の回転にかなり注力いたしまして、棚卸資産につきましては、売上高上昇の中で、棚卸資産も35億13百万円の減少につながったということです。前期対比では75億95百万円の圧縮をかけることができたということになります。

D/Eレシオにつきましては、2.6倍のマイナス。

自己資本比率は、おおむね30%を目指していますが、特に利益、純資産の増加と、それから負債の減少ですね。

かなり総資産を圧縮させていただいて、ただ、売買事業はご覧の通り、縮小均衡することなく、当然ながら売上高の向上を目指して、総資産に圧縮をかけたということで、自己資本比率も25.6%、4.0ポイントの大幅な伸びとなっています。 -

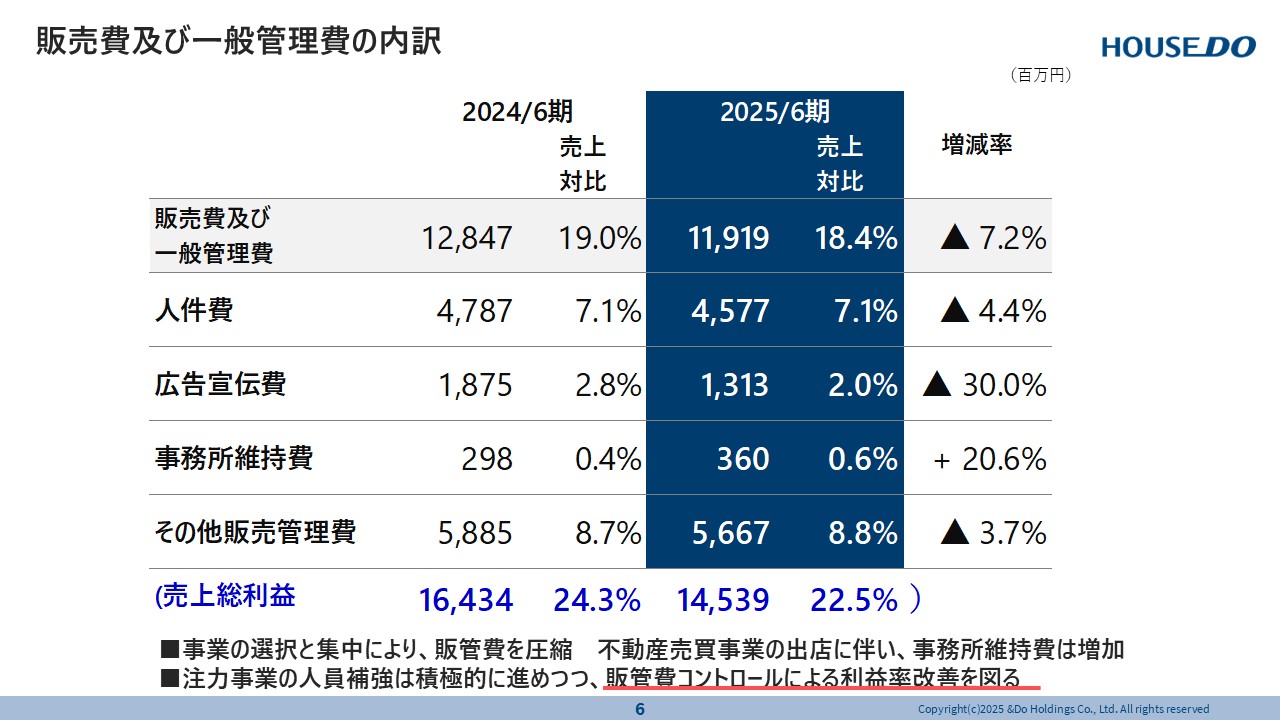

販売費および一般管理費の内訳

一方で、販売費及び一般管理費の内訳ですが、こちらも以前から見直しを行っています。

特に広告宣伝費ですね。これは30%の減少ということで、ハウス・リースバックですね。こちらの広告をかなり削減いたしましたので、こちらが貢献しているということです。

あとは、ほぼ目指していた費用のマイナスにつながっているということでご理解をお願いいたします。

引き続き、販売費及び一般管理費の削減につなげていきたいと考えています。

-

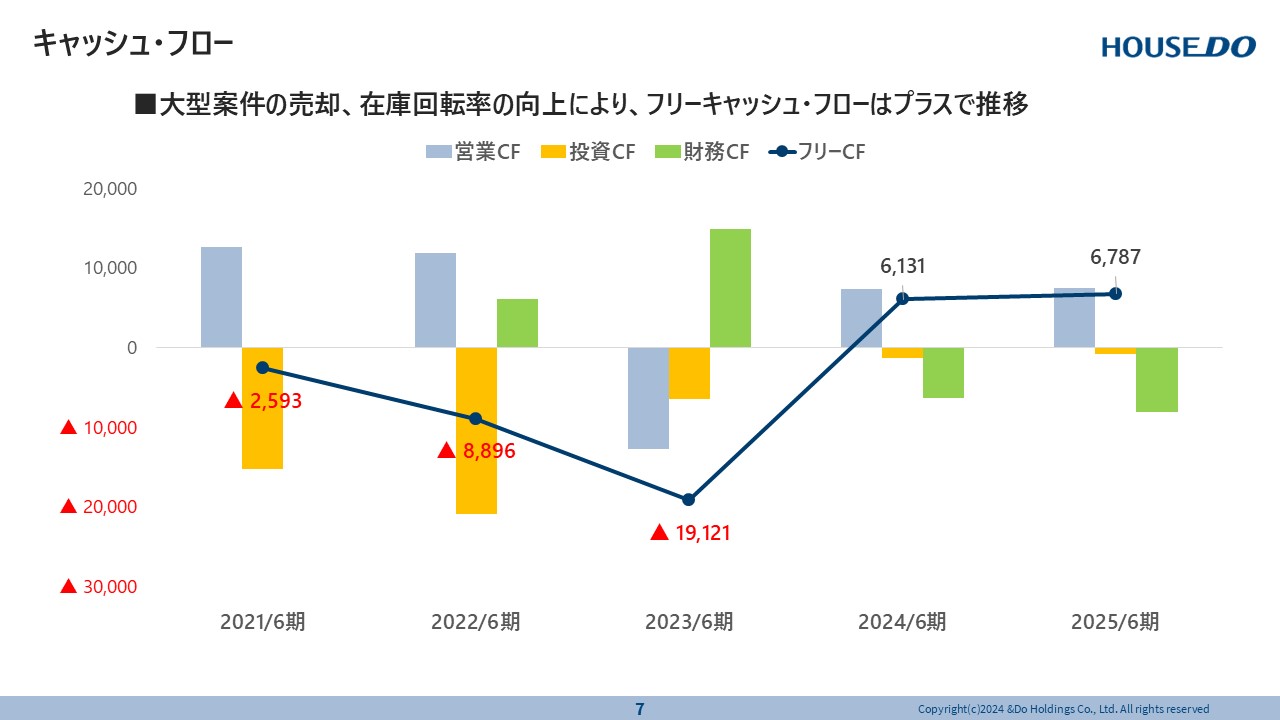

キャッシュ・フロー

キャッシュ・フローですね。こちらは、以前口頭では申し上げましたが、この中期計画の中でかなりチャレンジをしてまいりました。

当然ながら物件の確保のためにかなり借入を増やしてきて、チャレンジして売上高を向上させていることで、2021年から2023年につきましては、投資キャッシュ・フローがかなりマイナスですが、フリー・キャッシュ・フローもこれに伴いまして、大幅なマイナスになっているということです。

ただ、2024年から財務状況の改善に取り組みまして、ここ2年程度で財務の健全性はかなり確保できたと考えています。

-

金融事業

私の担当部門である金融事業ですね。こちらのご説明をさせていただきます。

売上高につきましては、いよいよ反転してまいりまして、5億63百万円ということで、前期対比では14.7%の伸び。これは当然ながら、保証事業の拡大に伴う増加です。

それに伴いまして、営業利益の推移ですね。

2020年6月期につきましては、まだまだ貸金業の割合が多かったということで、7億67百万円の売上高がありましたが、営業利益率は低かったということで、2025年6月につきましては、ほぼ保証事業に転換させていただいて、大幅に営業利益も増加しているという形になっています。

-

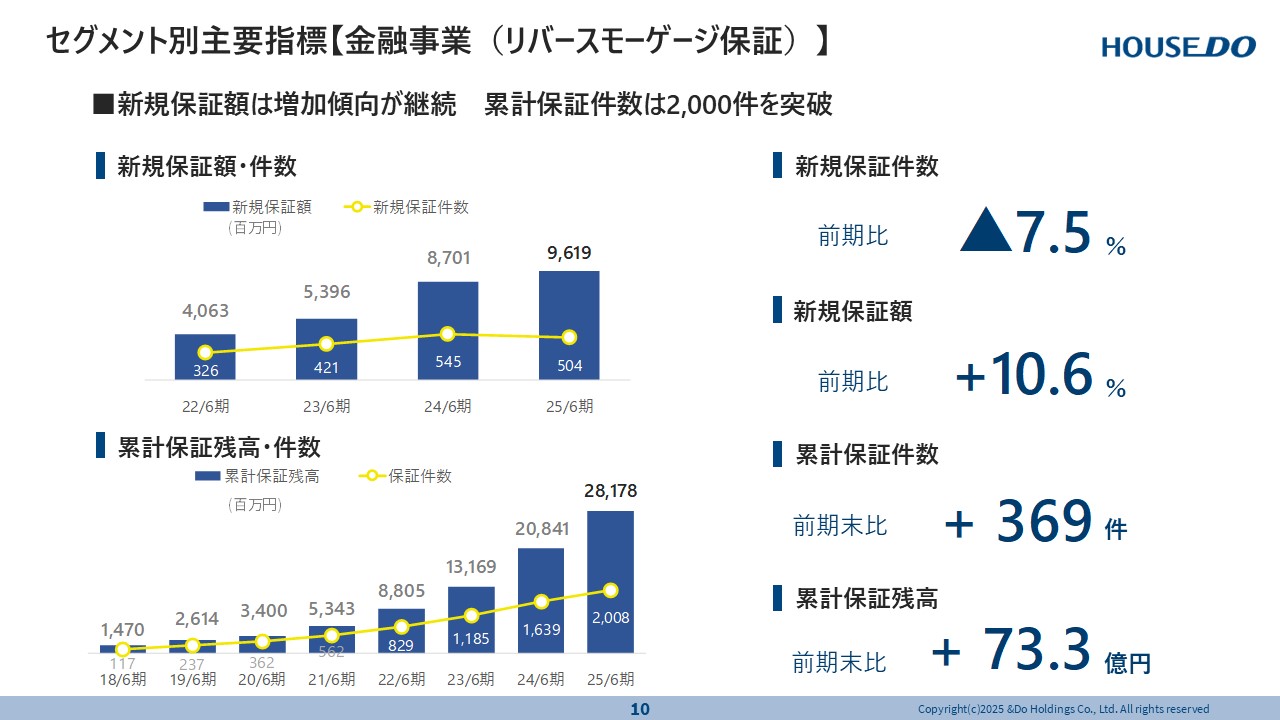

セグメント別主要指標【金融事業(リバースモーゲージ保証)】

セグメント別主要指標ということで、リバースモーゲージ保証ですね。おかげさまで新規保証額・件数ともに、非常に大幅な伸びをしております。

2025年6月期につきましては、281億78百万円ということで。

2,000件超えの280億円、もうまもなく300億円近くなっていますが、約73億円の伸びをしたということで、右に記載の通りです。

件数につきましては、若干金融機関別に減っているところもありますが、ほぼイーブンな形で推移していること。そして、新規保証額、累計保証残高共に大幅に増加することができています。

-

フランチャイズ事業

では、私からは各事業についてご説明させていただきます。

まず、フランチャイズ事業は、売上高につきましては、前期比-0.8%、そして営業利益につきましては、-4.5%となっています。

-

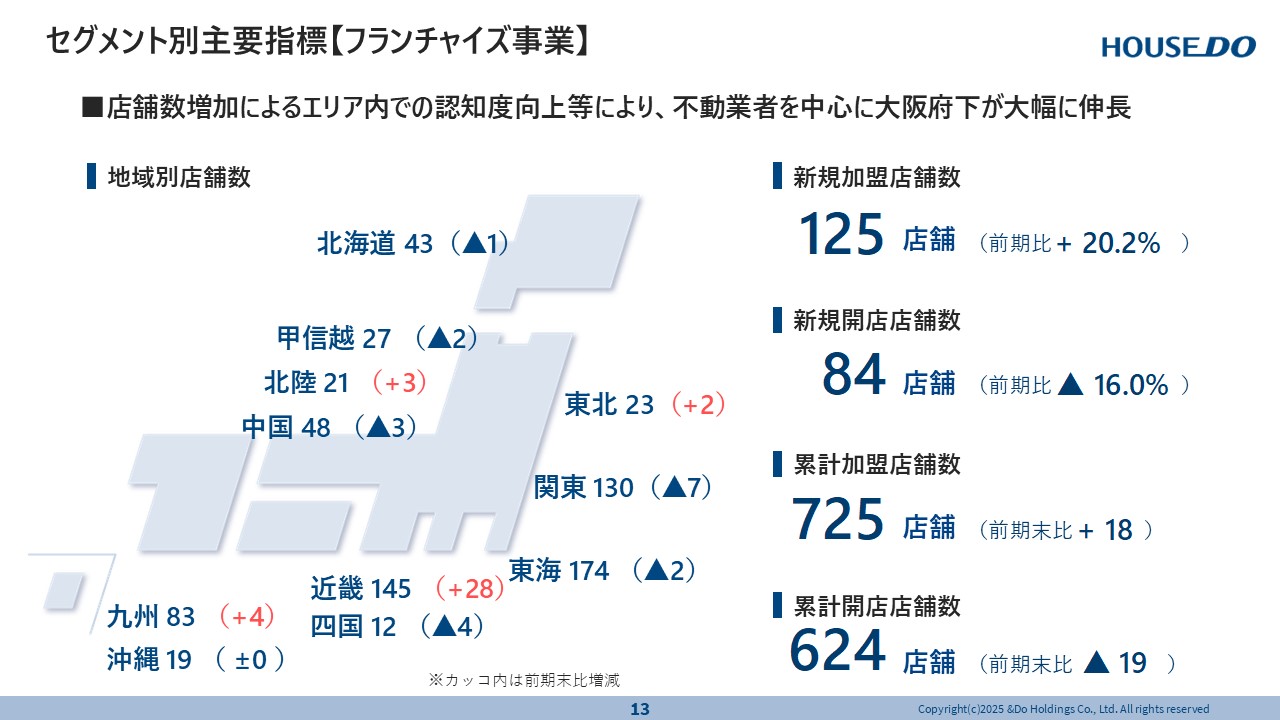

セグメント別主要指標【フランチャイズ事業】

加盟開発の増減ですが、新規加盟店舗数が前期比20.2%ということで、この部分が一番特徴的な部分になります。

要因としましては、まず営業人員の増加、これが一つのポイントになります。

そして特にエリアにつきましては、近畿がプラス28店舗ということで、大阪府を中心に非常に好調に加盟契約が増えています。

先ほどの営業利益の部分につきましては人員の補強、これが一番の要因となっています。

-

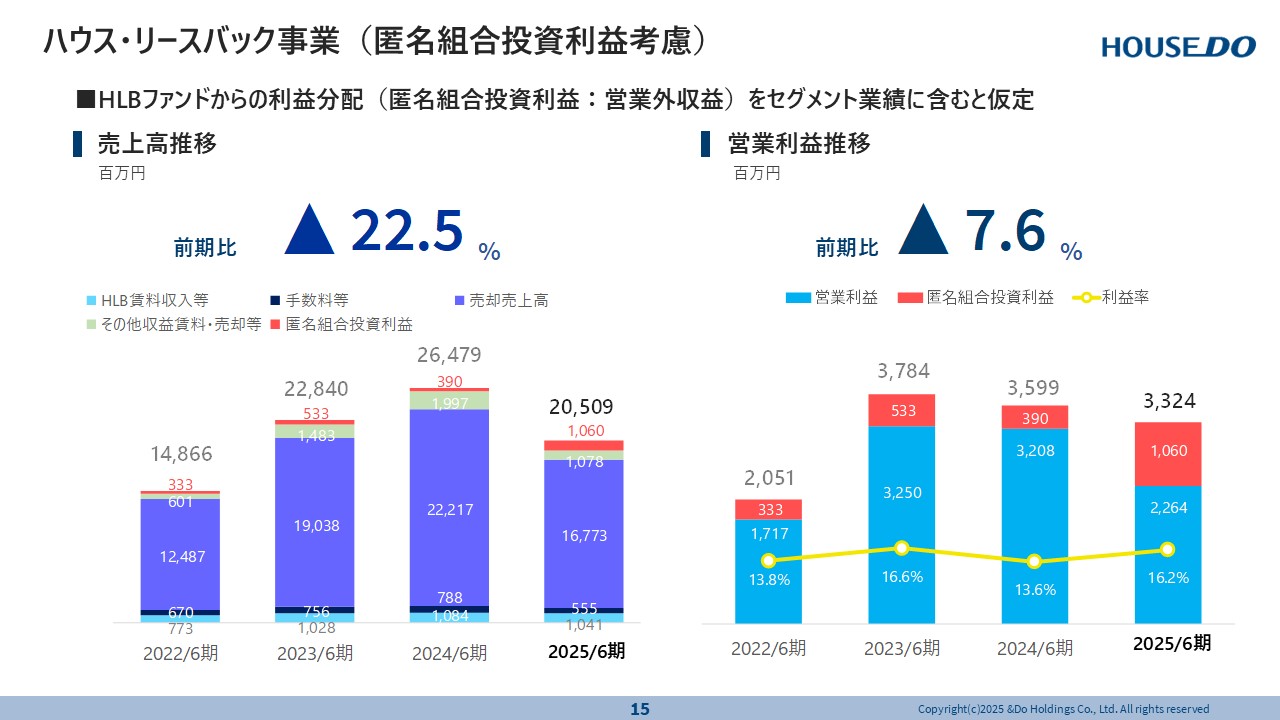

ハウス・リースバック事業(匿名組合投資利益考慮)

ではハウス・リースバック事業です。こちらは匿名組合投資利益を考慮した金額となっています。

まず、前期比-22.5%、そして営業利益につきましても、前期費-7.6%ということでマイナスになっています。

-

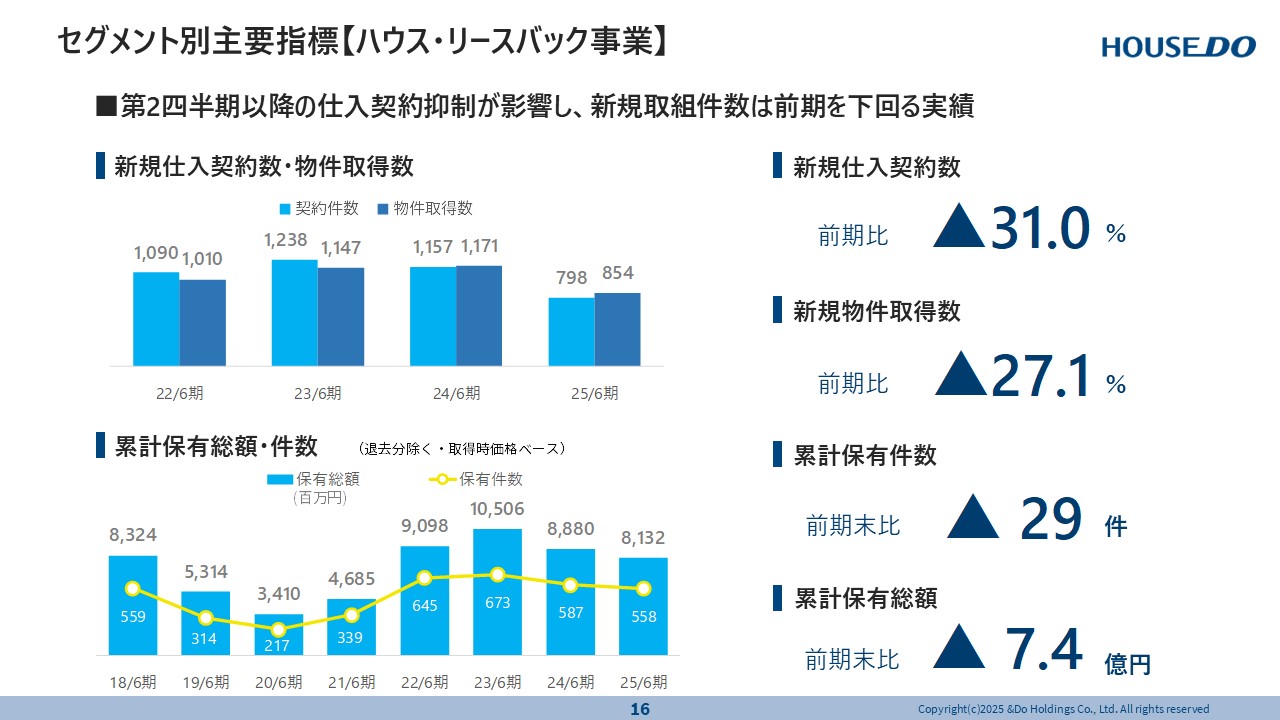

セグメント別主要指標【ハウス・リースバック事業】

こちらが、仕入契約件数の表になります。

前期比-31.0%、そして新規物件の取得数についても-27.1%ということで、こちらは前回もご説明させていただいたとおり、第2半期以降の仕入契約の抑制の影響によるものです。

-

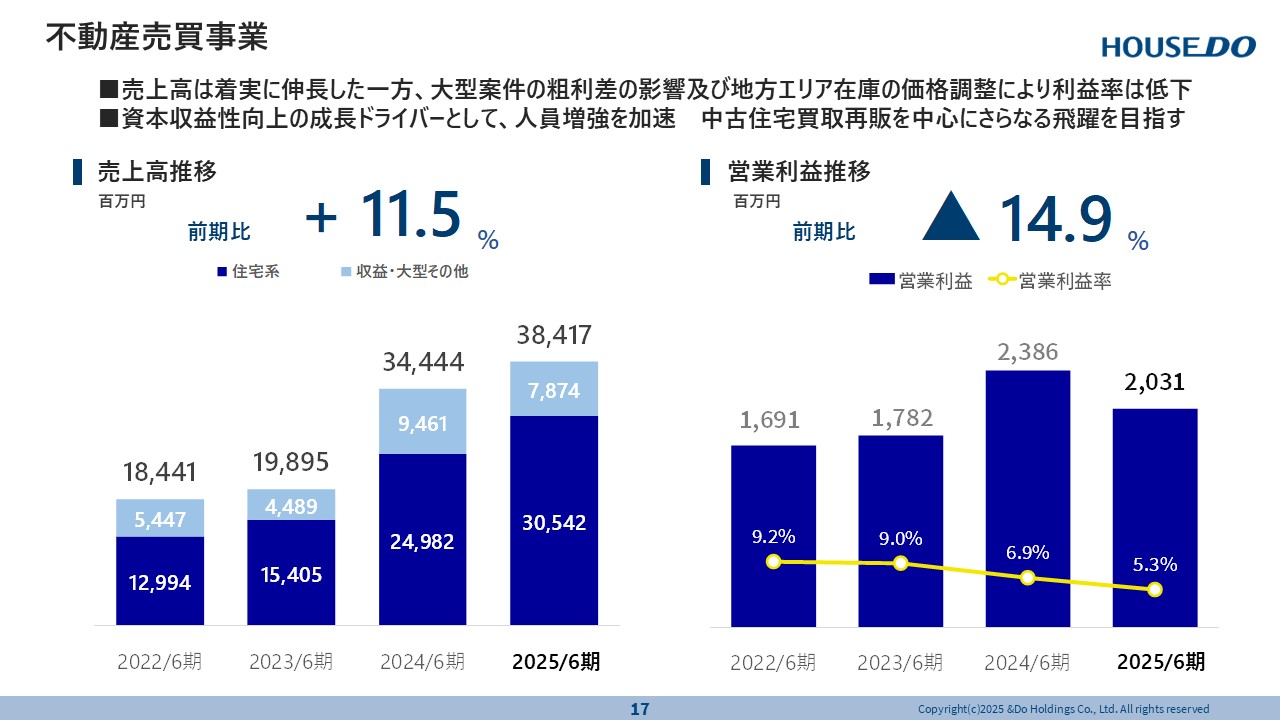

不動産売買事業

不動産売買事業です。

売上高につきましては、前期比プラス11.5%、営業利益については前期比-14.9%ということですが、こちらの理由としましては、売上高は着実に伸びました。

前期と比べた際に大型案件の粗利の差が影響しています。そして、地方エリアの在庫の価格調整により利益率は低下ということで、こちらにつきましては、回転率、ここを重視した結果であると考えています。

-

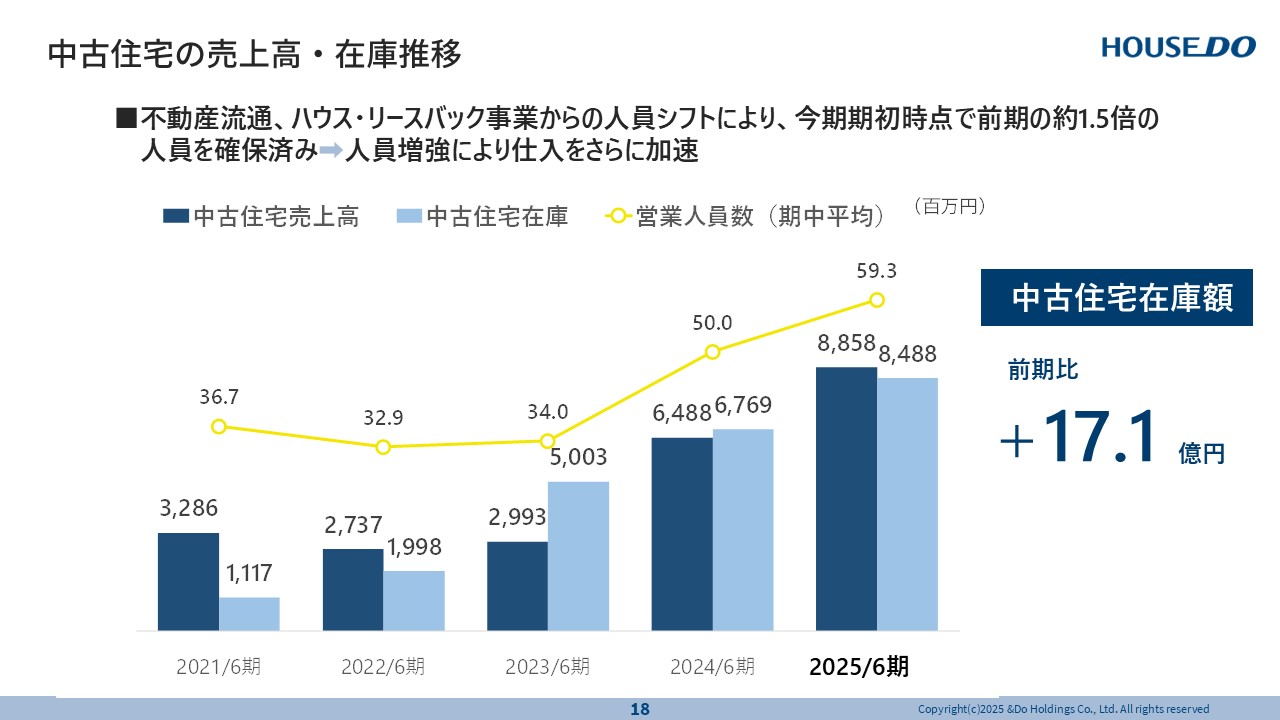

中古住宅の売上高・在庫推移

その中でもですね。今回、不動産流通事業、そしてハウス・リースバック事業からの人員シフトにより、今期の期初の段階で前期の約1.5倍の人員をすでに確保しています。

結果的には、人員の確保が最終的に在庫の確保につながりますので、これから売上高に転化していこうと、そういう段階です。

-

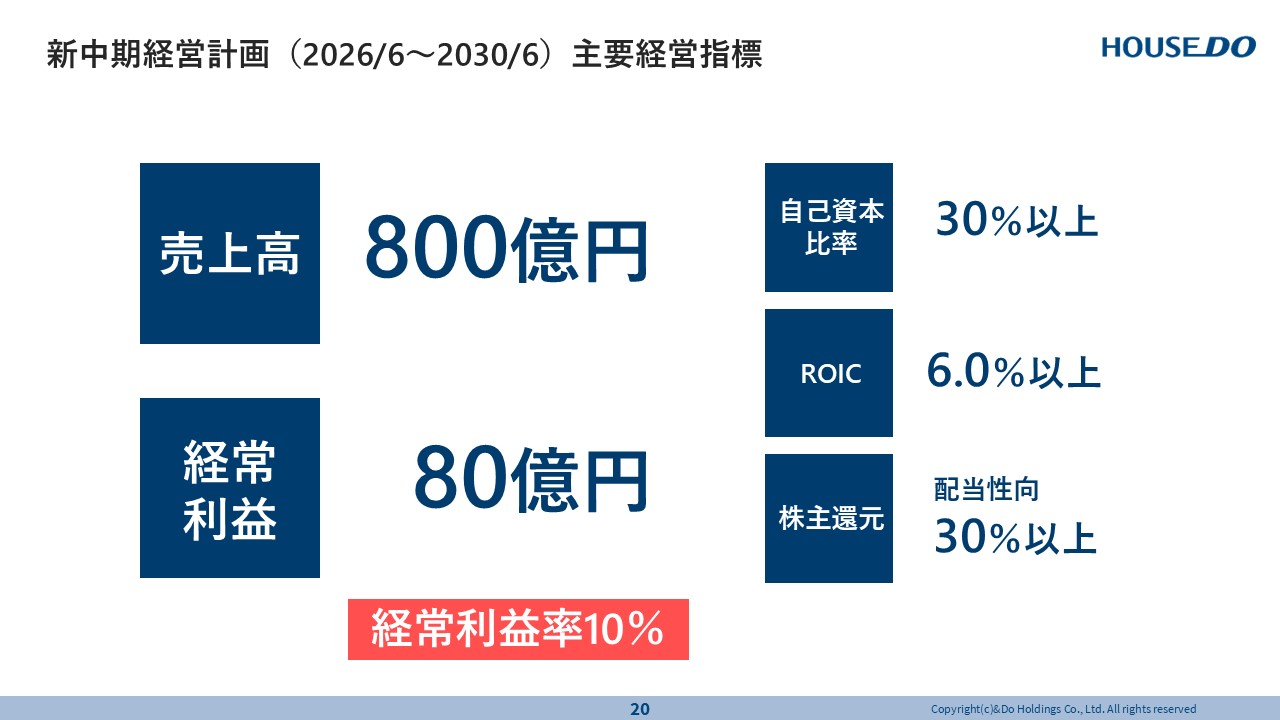

5カ年計画

それでは、私から5年計画の要点をまとめていきます。

発表していますが、5年後に売上高800億円、そして経常利益80億円、経常利益率10%を達成していこうと考えています。

我々の企業は、今までは非常に利益率の低い状態でした。いろいろ新規事業の立ち上げに伴う投資という部分では、ハウス・リースバック、あるいはリバースモーゲージ保証ですね、そういったところに資金を集中して、そして利益も投入していたというところが結果でございます。今後はハウス・リースバックの縮小と、セグメントも絞っていきたいと。

管理事業の売却、そしてリフォーム事業の売却も進めておりますので、利益率の低い事業部を縮小してですね、利益率の高い事業を伸ばしていくというところで、こういう戦略を取っていこうと考えています。

-

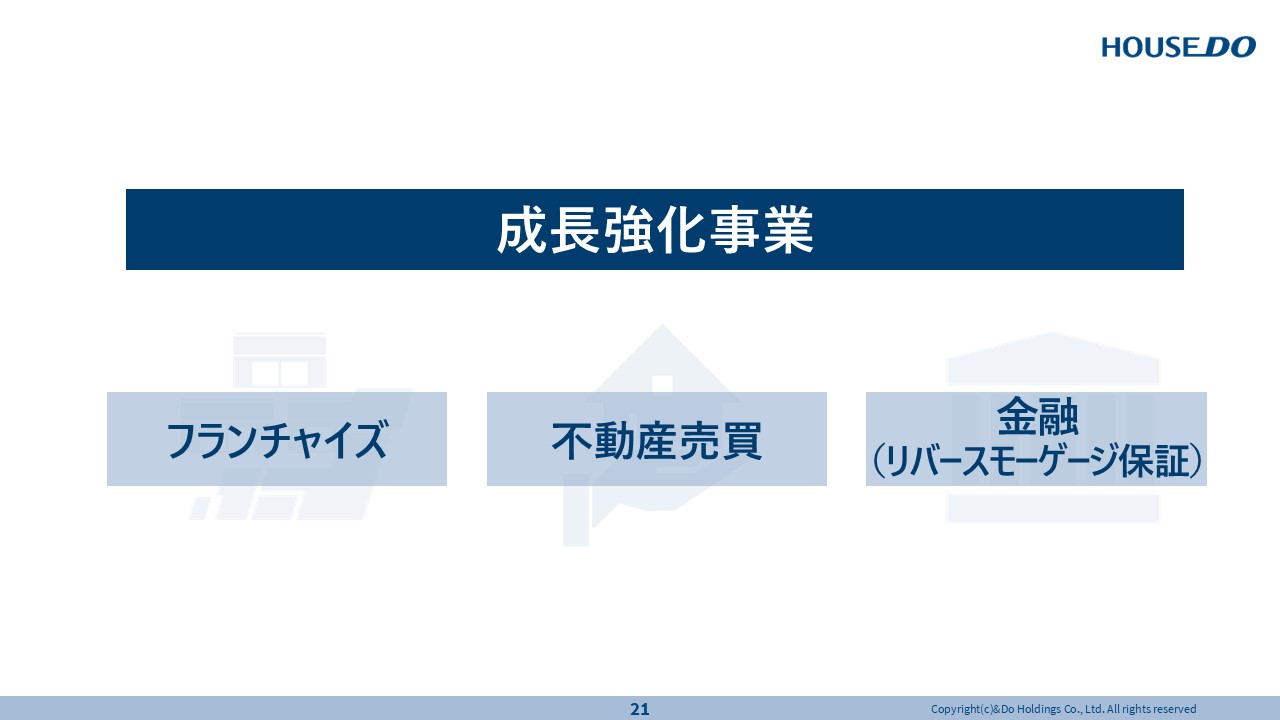

成長強化事業

そしてこの3つですね。フランチャイズ事業、これは少し伸びが鈍化していますが、ポイントもわかってきていますので、そこを強化してフランチャイズ事業を伸ばしていきます。ここは、非常に利益率が非常に高くて魅力ある事業ですので、しっかりと伸ばしていきたいと。

そして不動産売買事業ですね。不動産売買事業は、特に中古住宅を強化していきます。これは後で説明いたします。

そして、リバースモーゲージ保証。これに伴う事業性保証も付け加えて成長していこうと考えております。この3つを強化事業として捉えております。

-

ハウス・リースバックの縮小理由

ハウス・リースバックの縮小理由は、何度もお伝えしていると思いますが、リースバックのネガティブ報道ですね。一部の業者によって非常に理不尽な行為が行われているというところで今年の前半ですね。各メディアが取り上げて反響は減りました。今では反響は戻ってきていると思いますが、ただ、これに伴いお客様の取り扱いというのは非常に難しく感じているわけです。

そしてファンドですね。ハウス・リースバックの物件をファンドに売却しておりますが、この条件が金利の上昇に伴う慎重化というか、このネガティブな報道とそういう状況を総合的に判断しまして、この事業は縮小しようという結果に至ったわけですね。

同時に、リバースモーゲージ保証がすごく伸びてきていますので、そちらにシフトしていく。本来の目的はそうだったというところで、ハウス・リースバックのお客様は、本来は融資をしてほしいんだと、不動産売却したくないというのが本音ですから、リバースモーゲージ保証を立ち上げたわけですね。

ですから、これがちょうどタイミングよく伸びてきておりますので、こちらにシフトしていくということとなります。この理由で縮小していこうと。

やめることはありませんので、ハウス・リースバック事業は、必要に応じて取り組みます。

-

ハウス・リースバックの戦略的活用

そしてリバースモーゲージからハウス・リースバックになるケースもあります。これもだんだん増えてきていますね。

量は多くないですが。そして銀行様の債権処理。こういったものも債権処理の方法としてハウス・リースバックを活用しようと。

非常に有効的なことが立証されていっていますので、債権処理にも貢献したいと考えています。

こういう戦略的活用の位置づけにしていこうと考えております。

-

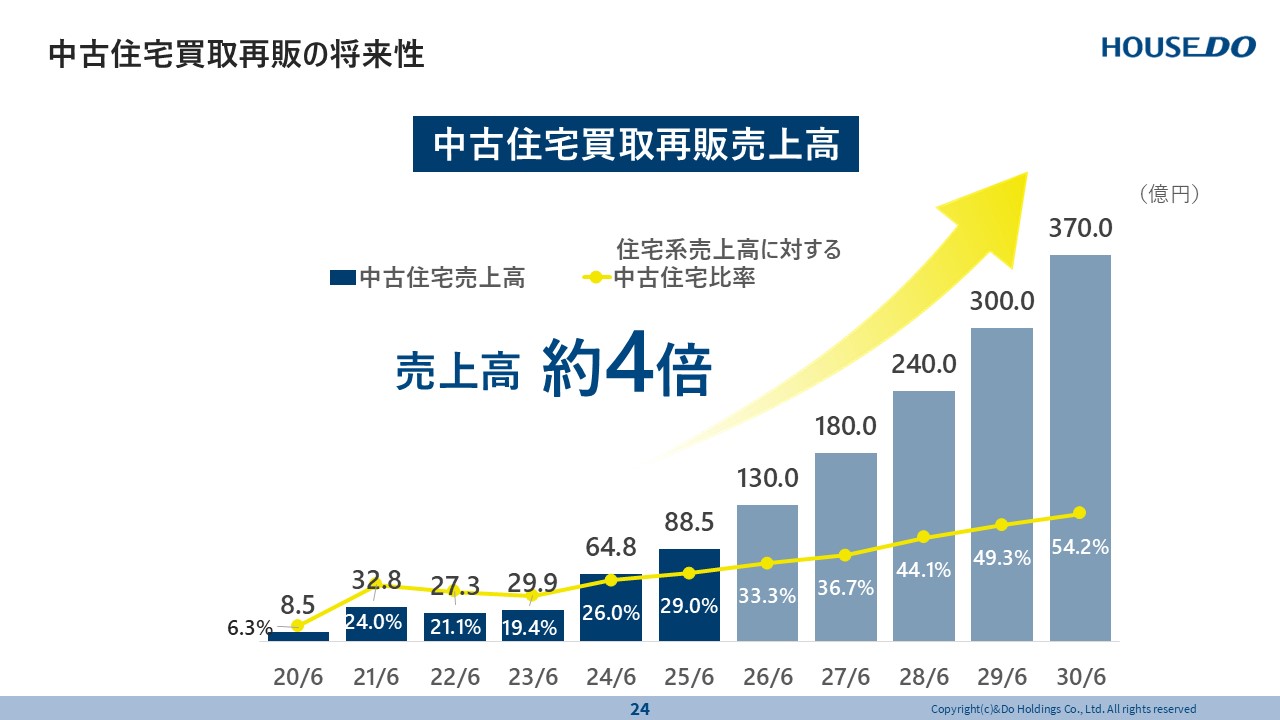

中古住宅買取再販の将来性

そして今後は、中古住宅を強化、特化していきます。

これは5年後に中古住宅だけで370億円。売買事業の中の中古住宅ということで、売買事業は、建売とか多少やりますが、中古住宅だけの売上高を5年後に370億円ということになりますね。

こういう時代が来てると思うんですね。

日本もようやく中古住宅の時代が来てるということになります。

中古の家を売るときに、今現在住まれている方が売るとなるとやっぱり汚れてますよね、傷んでる。

この住宅を新しいお客様が買って、自分で改装するというようになるんですけど、そういう時、今現在の自分の家を持ちながら新しい家を買って、そして改装するというのは、資金的にタイトなんですね。つなぎ融資で物件を買うのか?住宅ローンをダブルで組むのか?そういった方に一旦業者の我々が買って改装して、そして販売する。

お客様がすぐ入居できる状態で買うと、非常に合理的なんですね。流通が非常にスムーズに上手く行くわけです。こういうところに中古住宅の買取再販というのは、非常に有効なんですね。

-

中古住宅の将来性

そして中古住宅の将来性ということで、今後は、間違いなくインフレになっていくと私は思っています。

そしてそれに伴うコストアップ。今までデフレの時代というのは非常に安かった、建築資材も非常に割安。

それに伴う新築供給が、非常に安価に供給されてきたんですね。ですから、金利も安い、資材も安い、当然新築を買いますよね。今はその逆流が始まっているんですね。建築資材が上がっている。金利も上昇、そうすると新築がやはり売れにくい。そうなると、中古住宅。優良な中古住宅に流れてくると思います。

そして少子高齢化ですね。少子高齢化というのは人口が減っていきます。駅から15分とか10分圏内は人口は減らない、逆に増えていく。

そして駅から30分とか、どうしても車が必要なエリアというのは過疎化が始まっていくでしょうね。

そういうところで建売やデベロッパーが30件、50件と分譲するとやはり売れ残りますね。今もそういうことが始まっています。

ということは、一戸一戸の、場所の良い中古住宅になると思うんですね。

ですから、この辺を我々が狙っていこうということですね。そして、金利上昇も始まりますので、こういう流れになると思います。

-

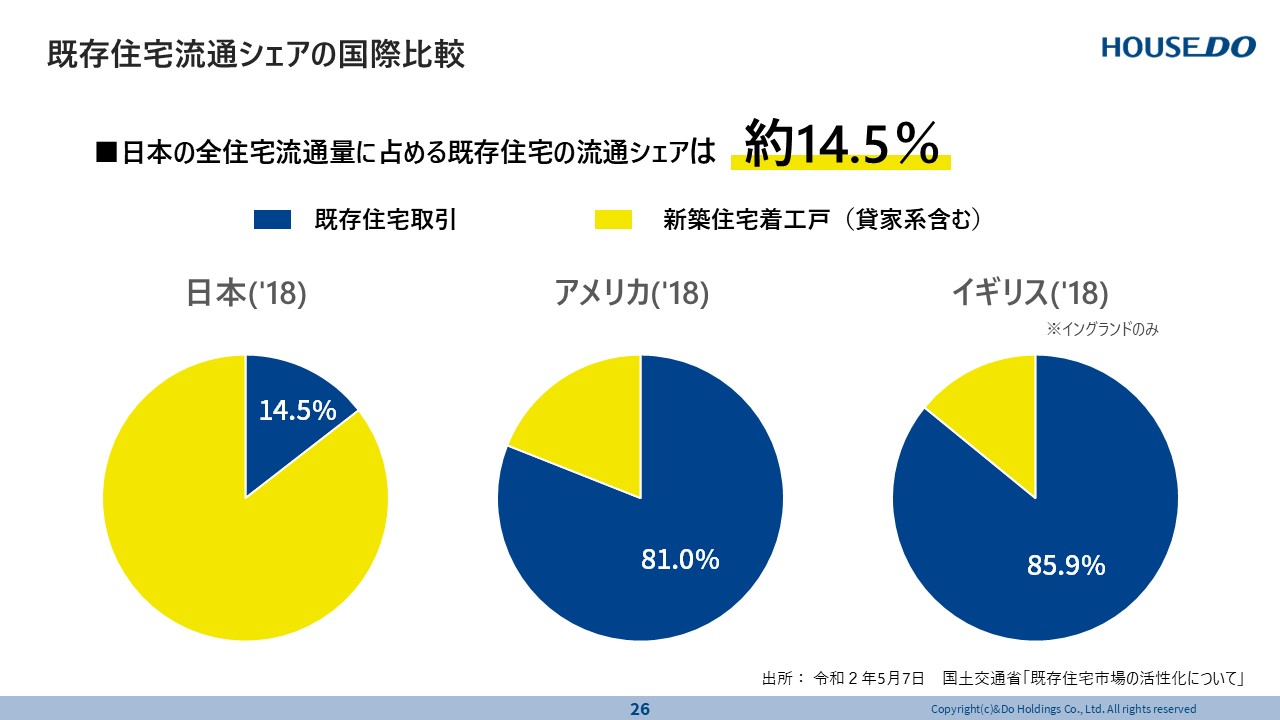

既存住宅流通シェアの国際比較

そしてこれは各国のデータですね。中古住宅の流通がアメリカ、イギリスと比較して日本は14.5%。

アメリカ81%。イギリス85.9%というところで、ダントツで日本は新築住宅が多かったということです。これは異常ですね。

当たり前のように思っていましたが、私もずっとどうなんだろうなと。

やはりデフレというのは一つのポイントですね。新築が非常に安かった。

そして中古と新築と同じような値段であれば、新築を買いますよね、と。

これが逆流していくでしょうね。新築が非常に高くなってなかなか買えない。

そうすると中古になると、そうするとやっぱりアメリカやイギリスみたいになっていくんだろうなということです。

こう思いますので、ここを狙っていく戦略ですね。日本でナンバーワンの中古住宅買取メーカーになろうと思っています。

-

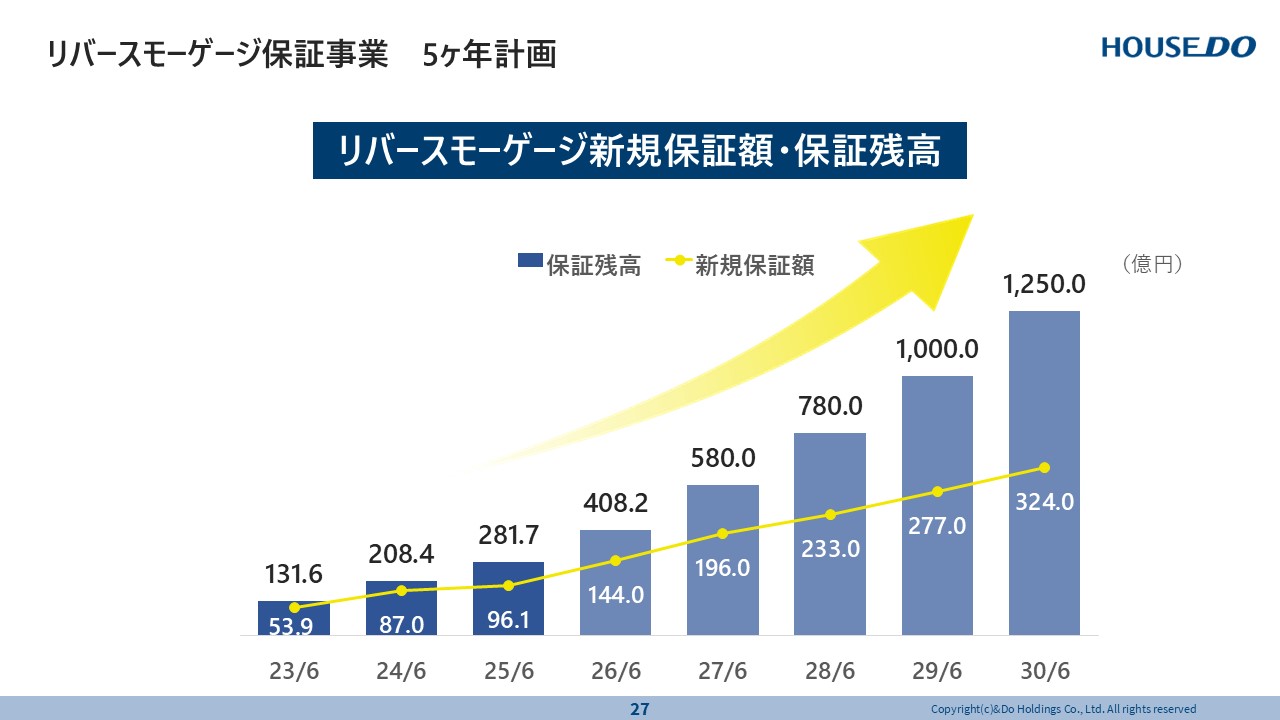

リバースモーゲージ保証事業 5カ年計画

そして保証事業ですね。リバースモーゲージ保証。5年後には1,250億円の保証ということです。 -

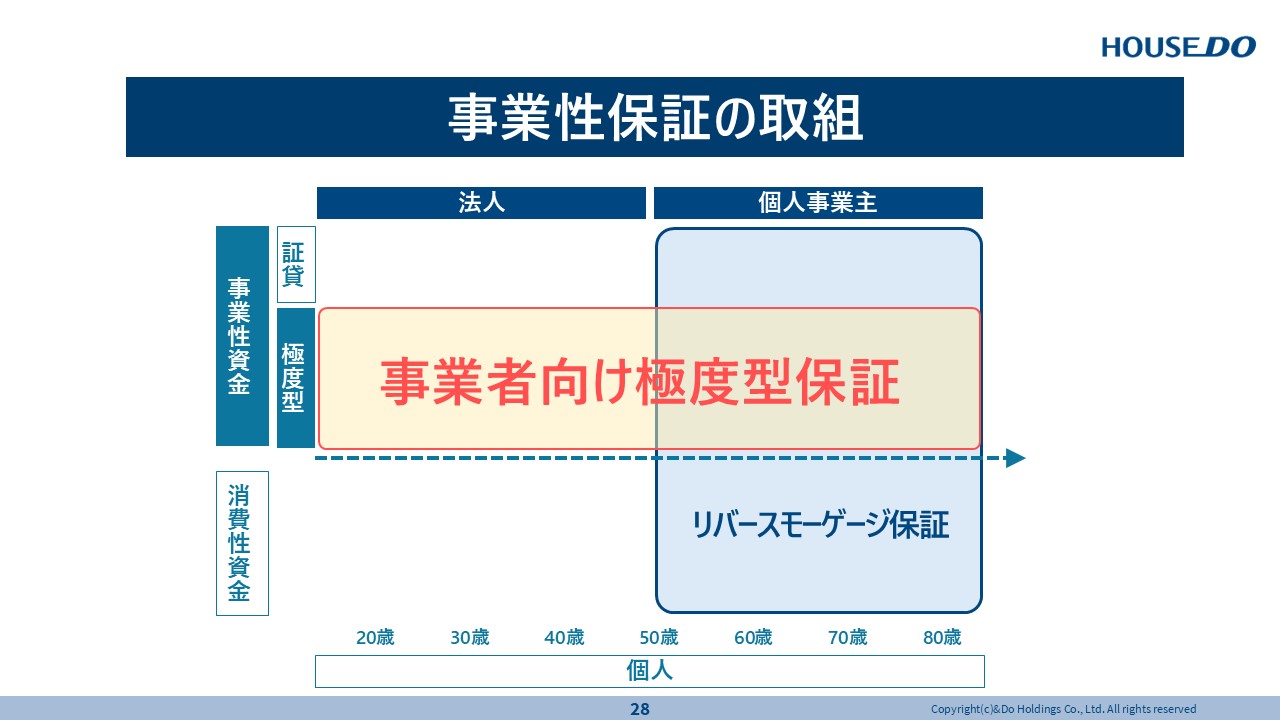

事業性保証の取組

そしてリバースモーゲージプラス事業性保証ですね。

事業者向けの極度型保証。これを新商品として投入していっています。

今後この辺が、おそらく伸びていくだろうと思います。

極度型というのは、枠を持って出し入れを自由にできると。

私はネットで自由に、枠内で今日200万を引き出して、そして一週間後に返すとか出し入れ自由にしたいですね。

これはネットでやりたい。今までは一回一回銀行様の承諾が要る、稟議が要る。

こういったものを省いて、出し入れが自由にできるように。今はもう全てスマホで簡単な時代が訪れてますよね。

こういう世界を我々は作っていきたい。裏方の保証という立場ですね。銀行様の大事な預金を傷つけないように保証でカバーしていく。

保証もいろいろ保証料によって補っているので、保険みたいなものですよね。

そういったことで、本当に力強い日本の経済の支えになるのではないかなと思っています。

-

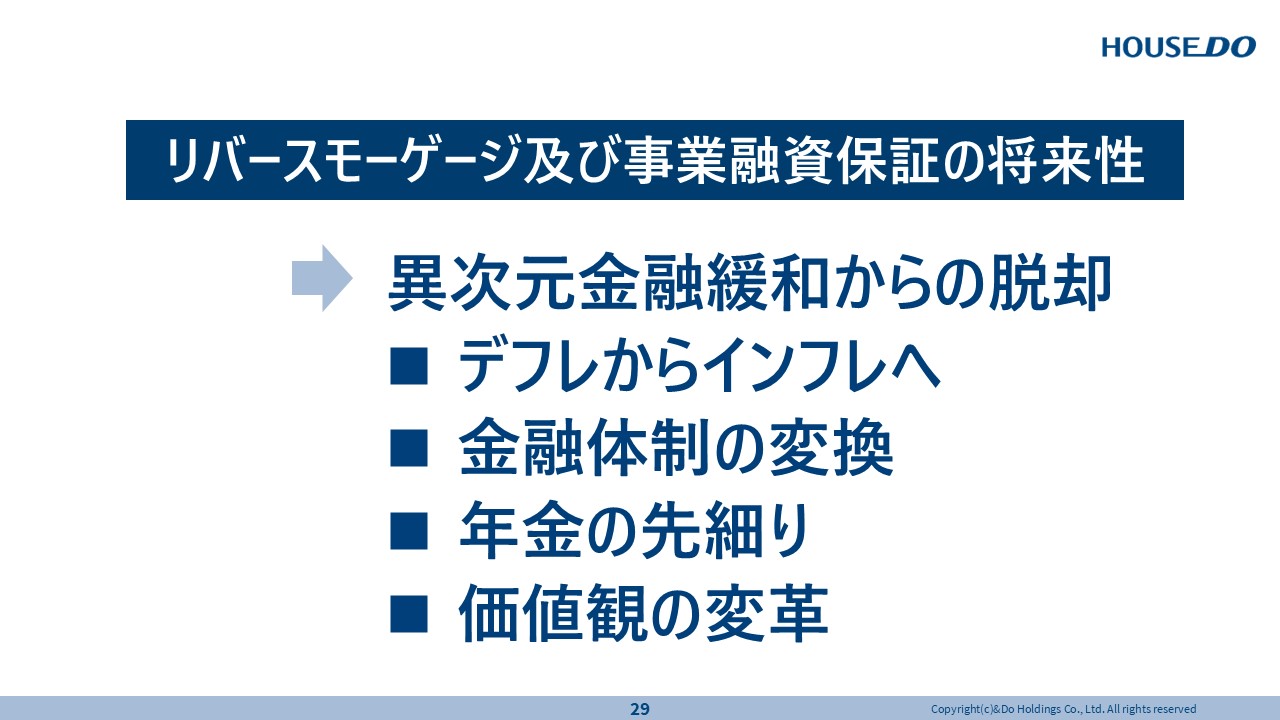

リバースモーゲージ及び事業融資保証の将来性

今後インフレですね。やはり時代も変わっていくと思いますので、異次元緩和から脱却していくと思いますね。

そしてデフレからインフレになると当然金融体制の変革も起こってくると思いますね。

厳しくなる反面、もう少し金融の潤沢な資金が世の中に入っていくのではないかと。その裏方を一つに担いたいと思います。

そして次に年金の先細りですね。これから少子化に入っていくので、かける方が少なくなるというのは、やはり細っていくでしょうね。

そうすると受け取りも少なくなる。

そうすると優良な資産を持っている、不動産持ってる方はですね。

それを活用して老後の豊かな生活をしていくと。

この最後の価値観の変革は、そうなってますよね。

そういうところに、変革していくと思いますので、ここに貢献できるのではないかなと思います。

-

戦略的成長を目指す

最後になりますが、我々はいろいろなことやっていますが、結果的に、安定した仕入れをしたいですね。

仕入れチャネルを増やしたいと。

リバースモーゲージ保証からの仕入れ。

やはり本音はそこにありますね。強制的に我々が買い取るのではなく、事前にそうしてスムーズに流通を促したい。

リースバックもそうですし、直接仕入れもそうです。

そして製造から販売まで一気通貫したSPA戦略ということで、このビジネスモデルでアジア展開していこうと、戦略的に成長をしていきたいと思っています。

この根本的な理由は、極力競争を避けて安定した仕入れをしたいということですね。

競争すると、どんどん高買いしていきます。

高買いするとやはりリスクが増えるということで。

競争のない仕入れを増やしていきたいということで、この戦略を練ってるわけですね。

それもお客様に喜んでいただいてですね。

そして安定した仕入れをしていく、これで安定成長するという考え方で、こういう事業展開をしておりますので、ぜひご協力とご理解をお願いしたいと思います。私からは以上です。ありがとうございました。